公告版位

目前分類:web2.0財務分析入門 (375)

- Feb 11 Mon 2008 13:51

認識財務報告:認識損益表

- Feb 07 Thu 2008 16:03

大家恭喜:資產負債表分析的重點

一. 現金及約當現金的項目,財務報表使用人必須提防虛增現金及約當現金。包括經營者在事後將現金或債券由保險櫃中提出盜用,或者列計無法動支受限制的銀行存款,但是這些項目都是財務報表使用者無法得知的。

二. 應收款項應區分業務上出售商品或勞務所產生的債權與非業務所產的債權,關係人交易發生的應收債權也應分別列示。投資人關心應收款項的收現品質,以及備抵呆帳是否提列足夠,有無虛增流動資產及盈餘的狀況發生。

二. 應收款項應區分業務上出售商品或勞務所產生的債權與非業務所產的債權,關係人交易發生的應收債權也應分別列示。投資人關心應收款項的收現品質,以及備抵呆帳是否提列足夠,有無虛增流動資產及盈餘的狀況發生。

- Jan 26 Sat 2008 21:05

FED利率與失業率的關係--豹大台中簽書會投影片一

提高就業率與降低通膨為各國中央銀行的主要工作。一但失業率提高,FED要嗎要預先預防,要嗎要立刻插手阻止此一趨勢,所用的方法最有向的就是調降FED利率。

過去20年來每果平均失業率為5.34%,長期間的觀察,美國的充分就業失業率(自然失業率)為5%,所以當2007年12月美國的失業率公佈為5%,本不需大驚小怪,然而這是25個月來第一次失業率達到5%,而且是由4.4%一路上升到5%,這可不得不處理了。

過去20年來每果平均失業率為5.34%,長期間的觀察,美國的充分就業失業率(自然失業率)為5%,所以當2007年12月美國的失業率公佈為5%,本不需大驚小怪,然而這是25個月來第一次失業率達到5%,而且是由4.4%一路上升到5%,這可不得不處理了。

- Jan 25 Fri 2008 12:06

損益表用途

當公司每年度的純益增加愈多屬於股東的部分也增加很多,如果我們想要瞭解企業如何透過平時營運活動讓純益增加,那麼損益表即是在協助我們瞭解這方面的資訊,分析企業的錢是怎麼賺來的。由此可知,損益表主要是用來衡量企業在一段特定期間整體的經營成果,而財務報表的使用者即可運用損益表,分析企業的獲利能力、評估公司價值及衡量授信的風險高低,更可以藉由損益表來預測企業未來的現金流量。因此,我們將損益表主要用途區分成下列兩種:

1. 財務報表使用者可藉由損益表估評企業過去的經營績效

1. 財務報表使用者可藉由損益表估評企業過去的經營績效

- Jan 24 Thu 2008 14:19

認識股東權益二

(三)保留盈餘或累積虧損(會計科目編號33XX)

保留盈餘或累積虧損係指公司經過一整個會計週期的營業後所賺取的盈餘,而沒有發放給股東,將這些盈餘保留在公司內部的部分。只要公司當年度有賺錢,則會提高保留盈餘,而當年度發生虧損或是發放股利給股東,則會減少保留盈餘。保留盈餘主要科目如下:

1. 3310法定盈餘公積:係指依據公司法或其他相關法令規定,從盈餘中指撥的公積。台積電95年底及94年底的金額分別為$43,705,711千元及$34,348,208千元。

保留盈餘或累積虧損係指公司經過一整個會計週期的營業後所賺取的盈餘,而沒有發放給股東,將這些盈餘保留在公司內部的部分。只要公司當年度有賺錢,則會提高保留盈餘,而當年度發生虧損或是發放股利給股東,則會減少保留盈餘。保留盈餘主要科目如下:

1. 3310法定盈餘公積:係指依據公司法或其他相關法令規定,從盈餘中指撥的公積。台積電95年底及94年底的金額分別為$43,705,711千元及$34,348,208千元。

- Jan 24 Thu 2008 14:16

認識股東權益一

三、股東權益(會計科目編號3xxx)

資產負債表中的股東權益就是代表股東在企業所擁有的權益,然而因為必須先扣除債權人的權益之後,股東才能拿回對該企業所投入的資金,因此又稱為「剩餘請求權」。一般而言,股東權益可以主要有三大類,分別分資本、資本公積及保留盈餘(或累績虧損),除了這三個主要項目以外,還包括其他依據我國財務會計準則公報規定應該直接認列在股東權益的項目,例如:金融商品未實現利益、累積換算調整數及庫藏股等。

(一)資本(會計科目編號3110)

資產負債表中的股東權益就是代表股東在企業所擁有的權益,然而因為必須先扣除債權人的權益之後,股東才能拿回對該企業所投入的資金,因此又稱為「剩餘請求權」。一般而言,股東權益可以主要有三大類,分別分資本、資本公積及保留盈餘(或累績虧損),除了這三個主要項目以外,還包括其他依據我國財務會計準則公報規定應該直接認列在股東權益的項目,例如:金融商品未實現利益、累積換算調整數及庫藏股等。

(一)資本(會計科目編號3110)

- Jan 23 Wed 2008 17:03

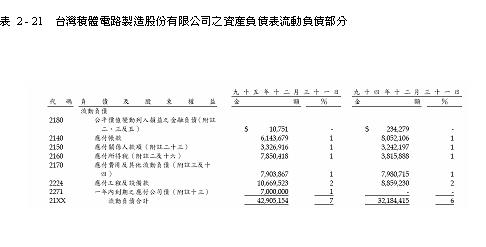

認識台積電的流動負債

- Jan 23 Wed 2008 00:19

認識負債及流動負債

- Jan 21 Mon 2008 20:21

認識15XX固定資產

固定資產指為供營業上使用,非以出售為目的,且使用年限在一年或一個營業週期以上之有形資產,以較長者為準;其科目分類與評價及應加註釋事項如左:

1. 土地:指營業上使用之土地及具有永久性之土地改良;其評價包括取得成本、具有永久性之改良及重估增值等。土地因重估增值所提列之土地增值稅準備,應列為長期負債;土地因法令限制而暫以他人名義為所有權登記者,應附註揭露,並註明保全措施。

1. 土地:指營業上使用之土地及具有永久性之土地改良;其評價包括取得成本、具有永久性之改良及重估增值等。土地因重估增值所提列之土地增值稅準備,應列為長期負債;土地因法令限制而暫以他人名義為所有權登記者,應附註揭露,並註明保全措施。

- Jan 14 Mon 2008 17:14

認識現金及約當現金

認識現金及約當現金

1100現金及約當現金

現金包含庫存現金、銀行存款及週轉金、零用金等,但不包括已指定用途或依法律或契約受有限制者,這類受限制的現金應和可自由運用的現金分開列示,以避免對現金的忠實表達。

1100現金及約當現金

現金包含庫存現金、銀行存款及週轉金、零用金等,但不包括已指定用途或依法律或契約受有限制者,這類受限制的現金應和可自由運用的現金分開列示,以避免對現金的忠實表達。

- Jan 14 Mon 2008 16:48

認識財務報告 資產與流動資產

一、1XXX資產

資產就是企業所擁有的財產或權利,可以創造未來的經濟效益者。根據資產存在的形式又可以區分成實體及非實體。實體的資產,如:土地、廠房、機器設備、原物料、在製品或製成品等;而非實體的資產,意即無形資產,如:專利權、著作權、商譽、商標權等。

但是,資產負債表上資產的排列順序卻是以變現的速度來排列,所以根據資產流動性也可區分成流動資產與非流動資產。流動資產,如:現金、銀行存款、應收收款、存貨或預付費用等;非流動資產又可劃分為固定資產、投資、無形資產及其他資產。

資產就是企業所擁有的財產或權利,可以創造未來的經濟效益者。根據資產存在的形式又可以區分成實體及非實體。實體的資產,如:土地、廠房、機器設備、原物料、在製品或製成品等;而非實體的資產,意即無形資產,如:專利權、著作權、商譽、商標權等。

但是,資產負債表上資產的排列順序卻是以變現的速度來排列,所以根據資產流動性也可區分成流動資產與非流動資產。流動資產,如:現金、銀行存款、應收收款、存貨或預付費用等;非流動資產又可劃分為固定資產、投資、無形資產及其他資產。

- Jan 13 Sun 2008 20:12

認識財務報告:資產負債表的表頭

- Nov 26 Mon 2007 12:28

每股盈餘在緩慢成長股、資產股、及循環股的運用

每股盈餘的公式為預期稅後純益減去特別股股利除以當期流通在外總股數,如果沒有發行特別股則為預期稅後純益除以當期流通在外總股數,在除權前做投資決策採用除權前流通在外總股數,在除權後做投資決策採用增資後流通在外總股數。流通在外的股數容易計算,但是預期稅後純益不容易估計,如果是緩慢成長股、穩定成長股可以用稅後盈餘的平均數或以過去的趨勢來估計未來。

如果是資產股,估計每股盈餘及稅後純益並無意義,必需要估計該公司所擁有不動產的市值減去土地增值稅後再減去不動產的帳列金額求出出售全部不動產可能的盈餘,除以當期流通在外總股數,計算出售不動產後所產生的每股增益;再加上每股淨值,即可得到該公司的每股實質價值。

如果是資產股,估計每股盈餘及稅後純益並無意義,必需要估計該公司所擁有不動產的市值減去土地增值稅後再減去不動產的帳列金額求出出售全部不動產可能的盈餘,除以當期流通在外總股數,計算出售不動產後所產生的每股增益;再加上每股淨值,即可得到該公司的每股實質價值。

- Nov 01 Thu 2007 22:00

WEB2.0財務分析進階—存貨的合理性評估

存貨是企業創造收入的主要來源,企業借由銷售10元存貨,賺取12元的現金(現銷)或12元的應收帳款(賒銷)。其中差額2元就是毛利。

存貨越多,只要賣得出去,就會賺越多。存貨越少,客戶要買沒有貨,就會失去生意。

- Nov 01 Thu 2007 17:57

Web2.0分析師,財務分析個案研討1540 喬福

- Oct 31 Wed 2007 21:10

Web2.0分析師,財務分析個案研討1530亞崴

- Oct 31 Wed 2007 11:09

Web2.0分析師,財務分析及評價個案研討1326台化

- Oct 27 Sat 2007 21:37

Web2.0財務分析入門--風險與槓桿分析

風險就是不確定程度,債權人由於可能面對公司繼續經營能力之不確定性,導致財務狀況低於某一水準而無法支付本金與利息。而投資人可能面對公司預期報酬的不確性,而無法取得預期的股息或資本利得。

綜合言之,債權人與權益投資人所面對的風險都與盈餘的變動程度有關,盈餘的變動程度愈大,債權人與權益投資人所面臨的風險也就愈大,反之亦然。

盈餘的變動主要與公司的營業收入的變動有關,但是此一變動程度在不同的公司間,因為成本結構及財務結構不同而有所差異。其中固定成本較高的公司,營業槓桿度較高。舉債程度較高的公司,財務槓桿度較高。

綜合言之,債權人與權益投資人所面對的風險都與盈餘的變動程度有關,盈餘的變動程度愈大,債權人與權益投資人所面臨的風險也就愈大,反之亦然。

盈餘的變動主要與公司的營業收入的變動有關,但是此一變動程度在不同的公司間,因為成本結構及財務結構不同而有所差異。其中固定成本較高的公司,營業槓桿度較高。舉債程度較高的公司,財務槓桿度較高。