我的臉書http://www.facebook.com/imfinance168?sk=wall,按讚加入粉絲團可以及時收到訊息

目標衝5000個粉絲

(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責

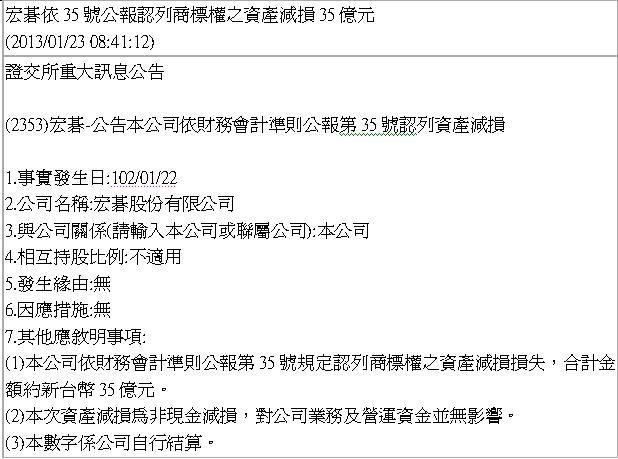

101年1月23日宏碁公佈重大訊息,宣佈認列商標權減損35億元,使得101年的損益可能轉盈為虧。

像這總資產減損,尤其是無形資產減損的例子,其實可以預先避免的。

只要挑出無形資產相對比較大的公司來分析就好。問題是無形資產相對比較大的是指無形資產相對總資產比較大還是無形資產相對股東權益比較大呢?

以資產的角度來分析,通常是以總資產當作分母,計算各項資產佔總資產的比重,來決定資產的大小。

然而如果是用來分析對獲利能力的影響時,用各項資產佔股東權益的比例會比較好,因為可以衡量如果這項資產減損時,會使股東權益減少多少,也就是會使股東權益報酬率降低多少百分比的意思。

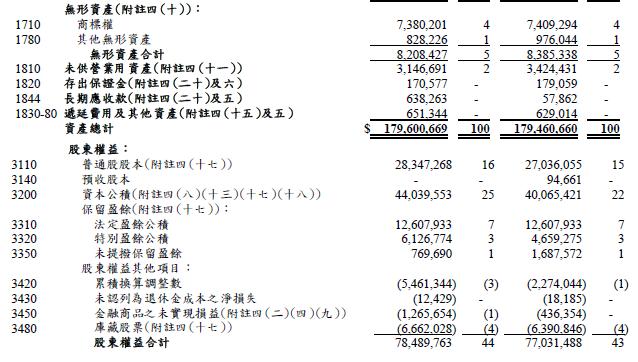

以宏碁為例,無形資產佔總資產才4.6%,但是無形資產佔股東權益就是8,208,427/78,489,763等於10.5%,兩者差異不小。

雖然無形資產的減損可能是非經常的項目,照理說不應該影響很大的股票評價。

然而如果一家公司的損益表中經常有非經常的項目出現,那麼就是經常發生的可能性就極大了,盈餘品質比難以衡量。

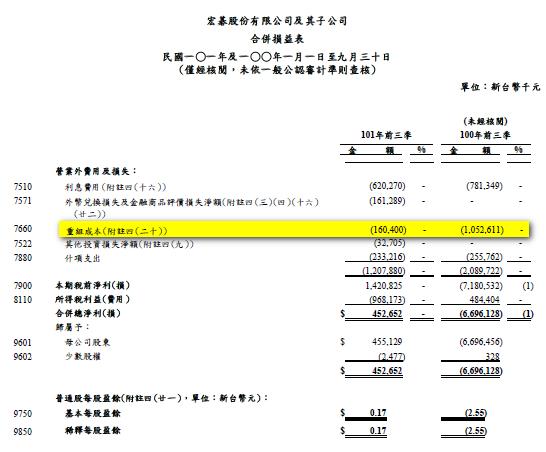

宏碁在100年由於前總經理的離職,導致任列很多"重組成本",當年度認列10.5億元的總成本,接著101年又公佈認列35億元的商標權減損,可見100年的重組風暴不是一年兩年的事件,如此這幾年就是"經常項目"而非"非經常項目"了。

不過有時候也有可能公司為了盈餘能夠平穩,不願意獲利太多而認列無形資產減損,這個部份就是非經常損失了。

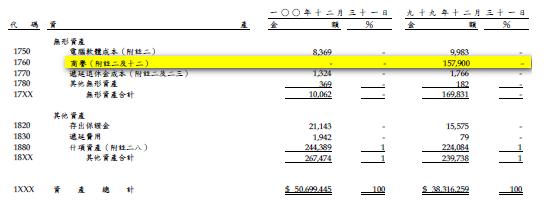

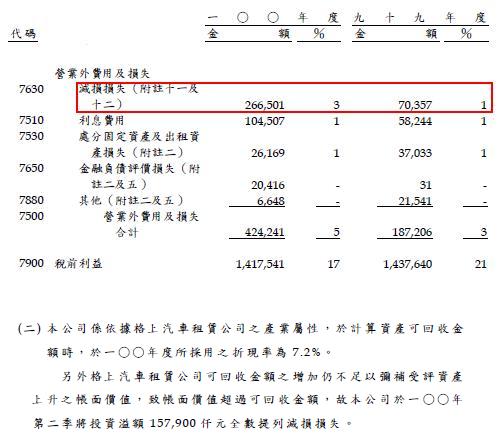

裕融的合併報表99年有商譽1.58億元,但是在100年全部減損完畢。

在100年第二季時就完全認列減損,也就是未來不再有商譽減損的認列情形。

100第二季認列減損,隨後又回到高點,所以100第二季是非經常項目可以確定。

為了評估無形資產減損的敏感性,可以求出101年第三季無形資產佔股東權益的比率大於8%的公司如下,如果這些公司盈餘不穩定,甚至賠本的公司,無形資產減損的可能性比較大。

今年本來也想和去年一樣與年度開始找出一些股票作為標的,然而發現找出來都是不認識的公司,認識的公司本益比高於目標本益比有一段距離了。

當然去年初剛好是在低檔,所以比較容易找到標的,今年相對困難。

好吧!那麼只好做苦工了,一步一腳印,我不是做田野調查,我今年要分析50家公司的財務報表。

然而為了參加好友的福利,決定採第ㄧ家公開,第二家鎖好友的方式撰寫,也就是有一半的文章是鎖好友的,敬請網友見諒!

很多人想要閱讀過去fianace168的文章,算是對於過去加入好友的回饋吧!如果你想閱讀finance168過去的文章,請加入此活動:

2010年6月28日起凡是由我的網站點選進入博客來網站購進財務報表分析實務的運用ㄧ本,就送好友ㄧ個月。兩本送好友兩個月,三本...依此類推。

申請好友辦法,將你的博客來訂購單編號及購書明細寄到weissor@gmail.com,然後在我的部落格回應,我就會將你加入好友。

加入好友辦法

1.按下右邊財務報表分析實務的運用(這樣才是由我的博客來帳號購買,而不是由其他來源購買,我可以享有博客來的購書回饋)

2.將你的博客來訂購單編號及購書明細寄到weissor@gmail.com

3.在我的部落格回覆(因為你有回覆成功,我就可以確定你有無名的帳號,才能加入無名好友)

如果你覺得本部落格可以學到一些東西,鼓勵作者一下,在右邊有個連結,點下去到博客來買書,透過這個連結動作買書,博客來會回饋作者4%的獎勵金,謝謝支持。

《鼓勵作者》博客來購物購書請從這裡出發

歡迎

全站熱搜

留言列表

留言列表