- 這篇文章限定好友觀看。

若您是好友,登入後即可閱讀。

公告版位

目前分類:財報案例 (31)

- Aug 30 Wed 2017 19:17

你想要學會如何估計觀察標的的EPS並進行評價嗎?不用AI,很簡單喔,報名財報分析進階班及高雄敦親睦鄰班,我們有提供系統自動估計及個人設定估計的excel教學案例喔!

你想要學會如何估計觀察標的的EPS並進行評價嗎?不用AI,很簡單喔,報名財報分析進階班及高雄敦親睦鄰班,我們有提供系統自動估計及個人設定估計的excel教學案例喔!

- Aug 19 Sat 2017 14:17

- 發行海外存託憑證對原有股東的影響,以中租為例?

- May 18 Fri 2018 18:15

107Q1獲利能力分析,大意外,整體非金公司稅率其實比去年同期還低?!

- Mar 03 Sat 2018 20:17

盈餘何時認列有學問,就是影響股價,明明已經知道的事,偏偏有人不知道。統一超出售星巴克為例

- Feb 26 Mon 2018 16:41

現金流概念股開始啟動? 股息公布亮麗者股價反應

- Feb 26 Mon 2018 16:40

年報分析1—銷售數量預測

年報分析由預測銷售數量就可知當年度營收是否成長或衰退,因為年報公布當時已經五月或六月了,有很大的可能掌握當年狀況。

一○六年度主要產品預期銷售數量及其依據: 本公司預期銷售數量係依據公司經營策略、產業環境及市場供需狀況,並考量自 有產能與主要客戶之訪談結果及對目標市場之調查

- Feb 23 Fri 2018 13:53

個體財報分析損益明細表分析--營收明細表 以價致勝還是以量致勝

- Feb 21 Wed 2018 14:21

個體財報分析-2 存貨明細表告訴你原料是漲是跌

- Feb 20 Tue 2018 15:25

個體財報分析資產負債表分析篇-1 博大的現金出了甚麼事?

- Feb 14 Wed 2018 16:55

個體財報分析—償債能力要看個體還是看合併報表

- Feb 13 Tue 2018 15:47

發放股息能力要看個體現金流量表還是合併現金流量表?

- Feb 11 Sun 2018 16:10

個體財務報表分析-1

- Feb 10 Sat 2018 15:21

聯強3247去年105年提的特別盈餘公積106年可以沖回補發股息嗎?

聯強(3247)105年賺了35.5億元,本來覺得可以配很多股息,結果提了27.1億元的特別盈餘公積,然後就只配一點點了,大家等著106年特別盈餘公積的沖回,把105年沒配的補配,讓106年配息大增,可能嗎?

以106年第三季的財務報表公布,發現不是那麼樂觀,反而還要增提17億元的特別盈餘公積,也就是前三季賺的43.45億元,可能要提存17億元的特別盈餘公積,剩下的才能分配,當然第四季的狀況如何尚不知道,可是第四季台幣好像升值,要逆轉勝比較困難。

- Jan 18 Thu 2018 18:12

連九季賠錢,營收年增率由負變正,股價由60漲到100元 精材(3374)

- Dec 25 Mon 2017 14:21

新生產線或廠房提列折舊對獲利影響分析以南僑1702為例

南僑上海廠在今年開始營運,主要的折舊費用在106年第二季大幅提高,但是南僑的營收也有提高,新增廠房折舊增加但營收也提高,看起來一個是對獲利負面的(折舊增加)一個對獲利是正面的(營收增加),到底折舊提列對獲利的影響如何呢?

我們可以算折舊費用佔營收比,我們發現106年3Q折舊費用佔營收比為5.5%,比起去年同期3.9%增加了1.6%,同時間營業毛利為34.2%比起去年同期35.9%減少了1.7%,看起來折舊增加對獲利的負面效果遠大於營收增加的效果,這個部分要何時結束呢?那就每季持續算,直到比去年同期進步為止。

- Dec 23 Sat 2017 15:30

106年12月7日先進光跌停你可以藉由財務報表預先知道嗎?如何避免這種情形呢?

- Dec 22 Fri 2017 17:27

盈餘成長是要看稅後淨利成長還是每股盈餘成長?以櫻花9911為例

- Dec 19 Tue 2017 17:54

發行可轉債的公司很可怕嗎?以3023信邦為例

確實發行可轉債或現金增資的公司不被人喜歡,有時候投資人會產生「為了洽特定人認購而發行的吧?」這種想法!

然而如果每次公司現金增資或發行可轉債就把股票賣出也不是辦法,這個時候就要看公司發行可轉債是否稀釋盈餘,以及長期以來該公司過去發行可轉債對股東權益是否有損害?

- Dec 18 Mon 2017 17:42

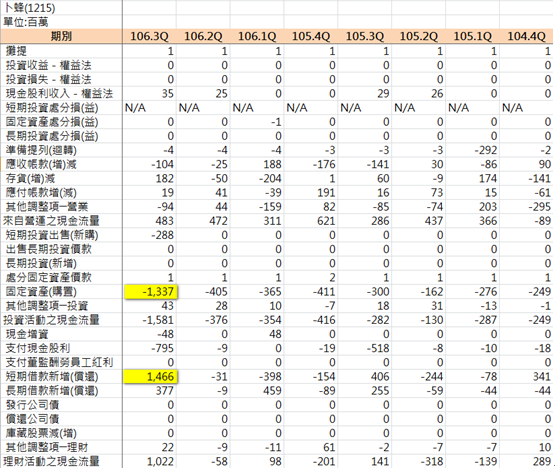

資本支出的資金來源為何?是否有以短支長的疑慮?以卜蜂及碩天為例

舊公司法第十四條原規定公司不得以短期資金供作長期運用(例如用以購買固定資產),其理由係認如以短期債款增加固定資產,因其屬長期投資,短期內難以回收,易造成債務屆期,公司無法清償,財務困難之狀況,故立法加以禁止。惟實際上是否確會造成公司財務困難,應屬企業內部自治事項,宜由公司自行妥為考量為當,不宜強行規定,俾企業彈性運作,故於90年後修法予以刪除。

卜蜂是一家不錯的公司,然而106年第3季有固定資產購置(長期用途)13.37億元,該資金卻是主要由短期借款(短期資金來源)14.66億元所支應,該公司很明顯就是將短期資金工做長期使用。由於短期借款的增加,使得流動負債大增,因而使得該公司偏弱的流動比率持續變差。

- Dec 17 Sun 2017 22:06

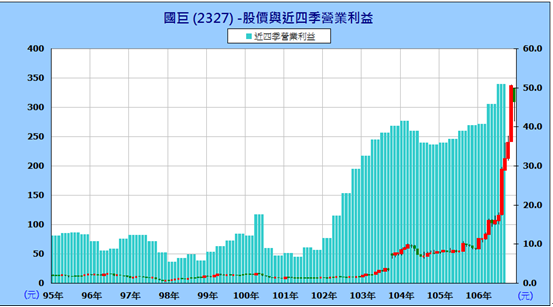

減資效應—減資後回歸盈餘成長以106年國巨2327及新普6121減資為例

今(106)年是減資潮,好像減資就會股價大漲一樣,但實際上也許是一時的熱潮,確實會有甚麼減資概念股,然而減資後,股價會回歸基本面,以國巨(2327)來看,不管是否漲過頭,其近四季營業淨利持續成長的趨勢,導致減資後股價持續創新高。