公告版位

目前分類:rich168 (10)

- Jul 23 Sat 2011 11:58

我應該選擇哪一種組織來創業最有利?

- May 31 Tue 2011 06:25

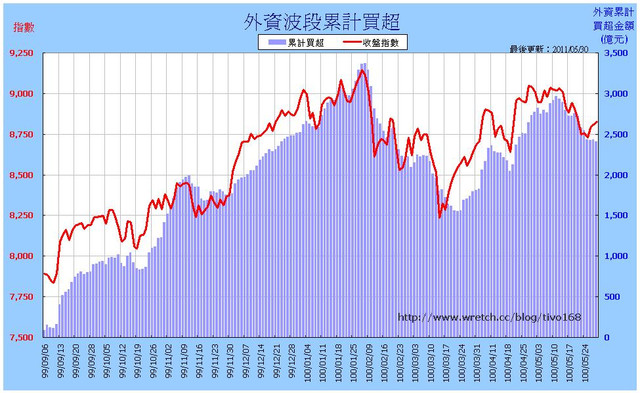

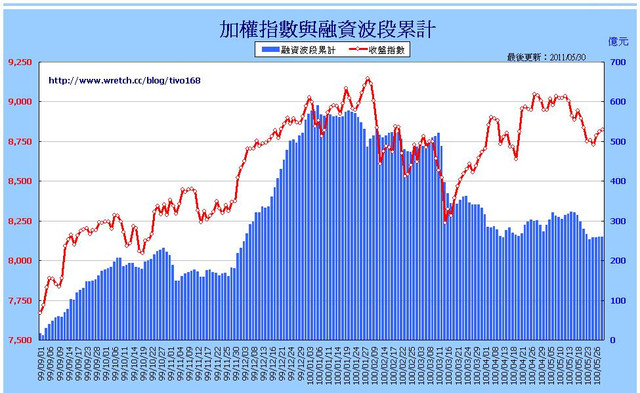

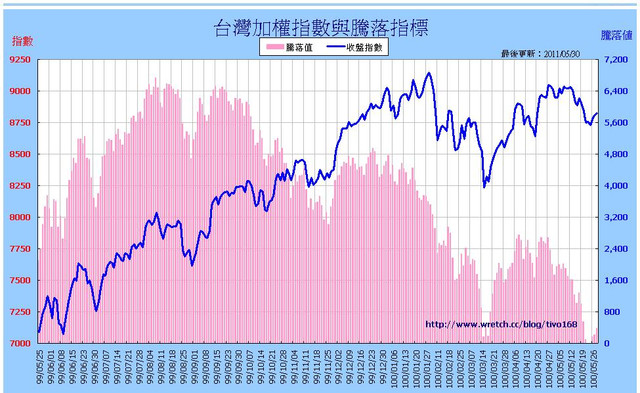

0530外資融資及騰落指標

- Oct 30 Thu 2008 09:33

超好用的集團合併報表軟體ConSoMax系統(可到廠Demo)

ConSoMax 『合併報表軟體』 的功能與特色:

評估合併報表軟體時,應注意該系統之自動化程度,不僅強調系統自動化,提昇執行軟體績效與有效運用軟體,更應避免陷入『人工模式電腦運作』的『電腦化人工作業之泥淖』。所以絕對不是把Excel改成資料庫做法,或是由人工輸入沖銷分錄的『人工作業電腦化』。而是從源頭辨別有哪些『合併分錄』需要被『沖銷』,採用『交易還原觀念』設計『自動化的沖銷引擎』,讓合併報表能透過『合併分錄的自動檢示』『自動產生沖銷分錄』,自動完成『合併報表』。

在此推薦【ConSoMax合併報表管理系統】之模組與特色:

評估合併報表軟體時,應注意該系統之自動化程度,不僅強調系統自動化,提昇執行軟體績效與有效運用軟體,更應避免陷入『人工模式電腦運作』的『電腦化人工作業之泥淖』。所以絕對不是把Excel改成資料庫做法,或是由人工輸入沖銷分錄的『人工作業電腦化』。而是從源頭辨別有哪些『合併分錄』需要被『沖銷』,採用『交易還原觀念』設計『自動化的沖銷引擎』,讓合併報表能透過『合併分錄的自動檢示』『自動產生沖銷分錄』,自動完成『合併報表』。

在此推薦【ConSoMax合併報表管理系統】之模組與特色:

- Aug 11 Mon 2008 10:56

合併報表系統首次導入之方法

合併報表系統首次導入或修正導入的方法:

傳統會計人員若已習慣試算表及備忘分錄的提供,只要該會計人員夠細心,確保應有之『合併分錄』已全數羅列;且該合併主體於該期並無新增加的合併主體,則可以將傳統做法與新作法融合,成為修正後的快速導入法。

試算表+(備忘分錄)+沖銷分錄,三者資料,因試算表為期末金額,所以已包括備忘分錄之金額在內,故備忘分錄『不能重複列示』。若調整一下顯示欄位,期初試算表+本期正常交易+本期合併交易=期末試算表,本期合併交易等於備忘分錄之紀錄,期初試算表等於上期期末之試算表也是既有資料,一個方程式解一個變數,也可順利得出。其快速導入法的方式為:

傳統會計人員若已習慣試算表及備忘分錄的提供,只要該會計人員夠細心,確保應有之『合併分錄』已全數羅列;且該合併主體於該期並無新增加的合併主體,則可以將傳統做法與新作法融合,成為修正後的快速導入法。

試算表+(備忘分錄)+沖銷分錄,三者資料,因試算表為期末金額,所以已包括備忘分錄之金額在內,故備忘分錄『不能重複列示』。若調整一下顯示欄位,期初試算表+本期正常交易+本期合併交易=期末試算表,本期合併交易等於備忘分錄之紀錄,期初試算表等於上期期末之試算表也是既有資料,一個方程式解一個變數,也可順利得出。其快速導入法的方式為:

- Jul 22 Tue 2008 16:27

合併報表需求之迫切及建議編制方法

合併報表需求的迫切性:

一、兩岸三地分工之聯屬企業,礙於『對大陸不能直接投資』的法令限制,台商各展所能,八仙過海,不同名目的投資與分工作法;造成實質上是內部產銷分工,在法律形式上卻是千奇百怪的非從屬或非關聯企業的複雜產銷結構;不但誤導營收或生產,對於銷售或生產或…經營成果…等,均造成程度不一的膨脹與誤導結果,經營者無法了解真正經營成果、銷售營業額、產品或製造成本、或客戶成本…等,不但造成決策錯誤,相對的『錯誤的競爭力』分析,也因此誤導關聯企業變成怪胎企業,扭曲了產業分工與存續決策,萌生投資損失與產業失敗。

二、上市與上櫃公司自97年起,依法應按季公告合併財務報表,此新規定急促定案,如何面對此規定,並在期限內完成『合併報表』是財務人員之首要任務。合併報表實應善於應用IT科技,才能享受科技利益!!

一、兩岸三地分工之聯屬企業,礙於『對大陸不能直接投資』的法令限制,台商各展所能,八仙過海,不同名目的投資與分工作法;造成實質上是內部產銷分工,在法律形式上卻是千奇百怪的非從屬或非關聯企業的複雜產銷結構;不但誤導營收或生產,對於銷售或生產或…經營成果…等,均造成程度不一的膨脹與誤導結果,經營者無法了解真正經營成果、銷售營業額、產品或製造成本、或客戶成本…等,不但造成決策錯誤,相對的『錯誤的競爭力』分析,也因此誤導關聯企業變成怪胎企業,扭曲了產業分工與存續決策,萌生投資損失與產業失敗。

二、上市與上櫃公司自97年起,依法應按季公告合併財務報表,此新規定急促定案,如何面對此規定,並在期限內完成『合併報表』是財務人員之首要任務。合併報表實應善於應用IT科技,才能享受科技利益!!

- Jul 16 Wed 2008 16:49

傳統之合併報表編制方法及其缺失

傳統合併報表一般編制方法:

財務會計準則公報第七號提出『工作底稿法』。將合併主體個別之期末試算表並列,再將沖銷分錄分別借貸列示於沖銷分錄欄位,將試算表加減沖銷分錄後之餘額,分別依其性質轉列於合併損益表、少數股權、控股保留盈餘表及合併資產負債表中。

財務會計準則公報第七號提出『工作底稿法』。將合併主體個別之期末試算表並列,再將沖銷分錄分別借貸列示於沖銷分錄欄位,將試算表加減沖銷分錄後之餘額,分別依其性質轉列於合併損益表、少數股權、控股保留盈餘表及合併資產負債表中。

- Jul 08 Tue 2008 10:52

合併報表編制的困難因素

會計師代為編制,明顯意味著,合併報表編制有其困難度的門檻。此困難度隱含哪些困難因子呢?茲說明如下:

一、 合併報表不須登錄正式帳冊,那就需藉助『備忘紀錄』,備忘資料完整,企業責任是否就已完成,順理成章的將『重分類』工作交由會計師處理?當然不是這麼單純,因為合併報表只有會計本科系的學生才會有機會修得此課程。財務人員沒有學過此專業卻要執行次專業課題,必會有『不得其門而入』的困境。合併報表外訓課程也很難見到,更甭說軟體了,所以,合併報表儼然成為『冷門會計中的冷門項目』,就可知有其困難度。

二、 合併主體若為已知之會計主體,才可能於交易當時完成『備忘分錄』,紀錄合併相關事宜。但若期末或突發之併購行為,會計人員被告知時,已經完成併購作業。若兩者會計主體間,僅僅一筆併購交易,兩者間之前並無任何關係人交易存在,則誠屬單純;若兩者之間本就為策略夥伴關係,一堆順流與逆流交易存在著,頻繁密切的資金週轉往來關係,相互資產交易關係…,除了兩公司、兩集團或兩聯屬企業之所有分錄、帳冊逐一去清查,而無其他替代方案,其工程之浩大與勞師動眾程度則不難想像。

一、 合併報表不須登錄正式帳冊,那就需藉助『備忘紀錄』,備忘資料完整,企業責任是否就已完成,順理成章的將『重分類』工作交由會計師處理?當然不是這麼單純,因為合併報表只有會計本科系的學生才會有機會修得此課程。財務人員沒有學過此專業卻要執行次專業課題,必會有『不得其門而入』的困境。合併報表外訓課程也很難見到,更甭說軟體了,所以,合併報表儼然成為『冷門會計中的冷門項目』,就可知有其困難度。

二、 合併主體若為已知之會計主體,才可能於交易當時完成『備忘分錄』,紀錄合併相關事宜。但若期末或突發之併購行為,會計人員被告知時,已經完成併購作業。若兩者會計主體間,僅僅一筆併購交易,兩者間之前並無任何關係人交易存在,則誠屬單純;若兩者之間本就為策略夥伴關係,一堆順流與逆流交易存在著,頻繁密切的資金週轉往來關係,相互資產交易關係…,除了兩公司、兩集團或兩聯屬企業之所有分錄、帳冊逐一去清查,而無其他替代方案,其工程之浩大與勞師動眾程度則不難想像。

- Jul 03 Thu 2008 13:59

合併報表的理論與實務

- Jul 02 Wed 2008 11:47

合併報表的會計主體

合併報表的會計主體是那些企業呢??這問題須從法律層面與經濟實質兩個層面來探討。

一、法律層面:根據我國公司法關係企業章、證券發行人財務報告編制準則、財務會計準則公報第5、7、20號等規範,規範實質控制權超過50%比率時,應編制合併報表。

行政院金融監督管理委員會規定上市(櫃)公司自94年度起,應公開半年度合併財務報表且應經會計師核閱,金管會並於次年度將此規定擴及公開發行股票公司。

一、法律層面:根據我國公司法關係企業章、證券發行人財務報告編制準則、財務會計準則公報第5、7、20號等規範,規範實質控制權超過50%比率時,應編制合併報表。

行政院金融監督管理委員會規定上市(櫃)公司自94年度起,應公開半年度合併財務報表且應經會計師核閱,金管會並於次年度將此規定擴及公開發行股票公司。

- Jul 01 Tue 2008 13:50

何謂合併報表及其用途

合併報表??將兩家以上企業的財務報表結合,併成一份報表嗎??當然不是。這不是一個單純字面意義的財務課題,而是會計本科系高等會計學的主軸課題。似乎很冷門難懂,確實對許多學子而言,這個課題是不容易了解的,原因有很多,容後續再說明。但其中一個主要問題是,正式合併報表工作一般都是由會計師代勞,所以複雜問題對會計人員而言,卻不是問題,豈不危險!!正式報表指的是財務報告與稅務對外之報告,對內的管理報告,會計師卻不會代編,以財務報告代替管理報告,提供給老闆與經營者,做決策使用,老闆、經營者或許搞不清楚差異,但所做決策依據竟是信賴財務資訊的話,那麼管理決策偏差內含的責任,豈不該由財務人員來承擔這個『該做而不做』的原罪?

合併報表的用途??

合併報表的用途??