1.026437618 1.727747666 -0.405909996

小林艾倫說現金流投資法很好,在美國1929大蕭條的時候,股價跌了50%(其實是跌了90%),股息止跌了25%。我就去實證一下台股金融海嘯前1250家平均股息為1.728,金融海嘯後,平均股息降為1.026,降了40.6%

這些資料對你的投資決策有影響嗎?

finance168 發表在 痞客邦 留言(4) 人氣()

我遇見過三個人,一個人主張本益比十二倍以下才便宜最好是十倍以下,第二個人是說本益比的倒數盈餘報酬率應該與無風險利率比較目前2奌5左右加上公司前景與成長的調整,所以十七到二十倍本益比也合理,以上是絕對本益比,另外一個人說本益比要與過去的高奌與低點相比較才知相對貴或便宜,這是相對本益比的概念!

你怎麼用本益比?

finance168 發表在 痞客邦 留言(0) 人氣()

finance168 發表在 痞客邦 留言(4) 人氣()

我的粉絲團將近4000人了,單篇文章超過1000人瀏覽,請按贊嘉入我的粉絲團,

https://www.facebook.com/imfinance168

如果不是其他狀況不變的話,就不能只分析EPS

我們先講簡單的,就是稅的問題,在其他狀況不變下,稅率是17%。

finance168 發表在 痞客邦 留言(0) 人氣()

定存股的種類

1.每年都填息(或八年間有七年填息),現金殖利率大於五%

2.每年都穩定的配現金股息(差距在20%內),現金殖利率大於6.5%

finance168 發表在 痞客邦 留言(0) 人氣()

營業收入分析一開始先分析營收是否有成長,一般是和去年同期比較(消去季節性因素ex;夏天賣飲料生意就很好,秋天還好),就不會產生月營收下降而不公平

,必須旺季和去年同期旺季做對照,所以用營收年增率來分析,檢視案例一:儒鴻

![]()

finance168 發表在 痞客邦 留言(0) 人氣()

我的臉書http://www.facebook.com/imfinance168?sk=wall,按讚加入粉絲團可以及時收到訊息

目標衝5000個粉絲

(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責

finance168 發表在 痞客邦 留言(0) 人氣()

我的臉書http://www.facebook.com/imfinance168?sk=wall,按讚加入粉絲團可以及時收到訊息

目標衝3000個粉絲

(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責

finance168 發表在 痞客邦 留言(0) 人氣()

去年選股時發現賺錢的不一定是低本益比的股票,有些本益比在13倍左右整年度還可以賺50%以上。

厲害的試過了一年本益比並未巨幅提升!

這是因為企業的獲利成長與股價提高並行。

finance168 發表在 痞客邦 留言(25) 人氣()

{###_stockfarmer/32764/1123817898.jpg_###}

一開始在分析獲利能力以營業收入為起點,因為每個月都有一次公布,為最早的財務資訊,營收基本上分析三個項目1.YoY%與累計YoY% 2. 3個月與12個月營收趨勢 3.營業收入明細表:售價與數量。接著是盈餘品質從損益表來看是經常性與穩定性分析,會製作共同比損益表來做盈餘構成比分析,再來會做一些比率分析,基本上是毛利率、營業利益率、稅前淨利率、稅後淨利率。做完以上後會做投資報酬分析,一般分為總資產報酬率與股東權益報酬率,總資產報酬率分析之後會分析財務槓桿,決定舉債經營是否有利,股東權益報酬率完接著是每股營收、營業利益、盈餘,之後總結結束分析。

finance168 發表在 痞客邦 留言(0) 人氣()

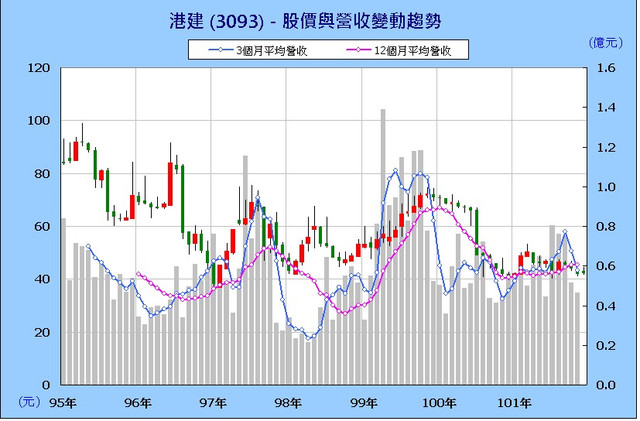

有些公司營收上下跳動無法其對盈餘的影響,基本上用年增率、或月增率都無法抓住其趨勢,用12月平均營收與累積年增率大概就可以進行分析。

港建是設備股營收不穩定,但是如果分析其12月平均營收則可看出趨勢。

finance168 發表在 痞客邦 留言(0) 人氣()

有關盈餘品質特別分析方法會以專文論述,然而單由損益表分析盈餘品質時,是指分析盈餘的經常性與穩定性,越經常的盈餘項目例如營業毛利、營業利益就是所謂的本業佔營收的比重越高就是盈餘品質比較好,也就是說業外站盈餘越高,越不透明、越不可預測,盈餘品質就相對較差。第二個盈餘品質是穩定性,盈餘項目持續穩定向上品質較好,反之上下波動劇烈,或只持續退步的,就是盈餘品質不好,分析盈餘品質第一種方法是比較損益表以及共同比分析。

{###_stockfarmer/32764/1123817896.jpg_###}

finance168 發表在 痞客邦 留言(0) 人氣()

除了共同比的損益表外,還可以用比率的方式來分析獲利指標ex.毛利率就是毛利與銷貨收入之間的關西,毛利率越高越好。

{###_stockfarmer/32764/1123817895.jpg_###}

finance168 發表在 痞客邦 留言(0) 人氣()

獲利能力分析的順序從營業收入開始,營業收入又分為三個分析-1.營收年增率分析2.長短期營業收入分析3.銷量與售價分析(營業收入明細表分析)-基本上是銷售數量與單價分析,接著是簡明損益表的共同比分析-比較百分比與金額增減比利,再來是獲利指標分析-四大指標毛利率、營業利益率、稅前淨利率、稅後淨利率做基礎分析,是一項比率分析,分析完後再接著做投資報酬率分析-因為在獲利不只看每銷售一塊錢賺多少錢,而是投入和產出,投入又可以分為是資產的投入稱為總資產報酬、股東權益投入稱為股東權益報酬率分析,兩者差異在有無舉債,如果股東權益報酬率大於總資產報酬率,舉債經營指數就大於一相對有利,相反就是不利,最後要換算和股價有關西就用每股來計算-每股營收、每股營業利益、每股盈餘分析,和評價比較有直接的關西。

為什麼要從營收開始分析呢?

所有的企業活動都以營收做依歸,企業所有的投資就是為了創造營收,所以我們用總資產轉率衡量資產的運用效能,凡是可以用較少的資產投入創造較大的營收的,其資產的運用效能就很好。同樣的成本的投入與費用的投入,也是為了創造營收,我們講配合原則,就是費用配合營收而發生的。如果能夠消耗較少的費用而創造較多的營收,其毛利率及營業淨利率一定很高。所以所有的分析都是以營收做起點。

finance168 發表在 痞客邦 留言(0) 人氣()

營業收入在分析時需要考慮毛利,畢竟獲利才是最重要的,已耕興為例:

![]()

長期而言耕興在96年以來營收都持續在成長,甚至在金融海嘯期間還是持續成長,股價卻不理性的下滑,到最後就從30幾塊漲到快80塊。可是到了99年以後平均營收就停止成長,股價也上下震盪,到現在隨平均營收下滑股價也稍微下修,還是維持在60塊左右。

finance168 發表在 痞客邦 留言(0) 人氣()

{###_onewidesky/32764/1405276201.flv_###}

finance168 發表在 痞客邦 留言(1) 人氣()

{###_onewidesky/32764/1405276200.flv_###}

finance168 發表在 痞客邦 留言(0) 人氣()

{###_onewidesky/32764/1405276199.flv_###}

finance168 發表在 痞客邦 留言(0) 人氣()

{###_onewidesky/32764/1405276198.flv_###}

finance168 發表在 痞客邦 留言(1) 人氣()

營業收入進階分析基本上分成兩種,1.營業收入明細表2.營收細項分析,營業收入明細表了解售價、銷售數量,再看營收細項分析,以恆義為例:

![]()

98年上半年度主要的產品是豆腐,總金額是388,576千元,數量是35,901仟盒,相除就是它的售價10.82/盒,到了99年上半年:

finance168 發表在 痞客邦 留言(2) 人氣()