衡量期長償債能力的指標

長期償債能力的指標

長期償債能力由於涵蓋期間較長,而未來又有很多不可控制因素,較短期週轉能力更難衡量,因而只能用間接方式予以評估,這種方式就是財務結構。

財務結構表示自有資金及外部資金比重,即股東權益與負債的多寡,當股東權益(自有資金)較多,顯示財務結構健全,長期償債能力較強。

因為自有資金屬於企業所有,不論景氣好壞,都保留在公司內部,不會被抽銀根,如果自有資金較多,表示公司在景氣不好時亦能維持,對股東而言風險較小;對外部債權人而言,自有資金多,顯示對債權人提供的緩衝較大,債權人較不會受到損失的衝擊,反之,自有資金較少,表示財務結構脆弱,長期償債能力較差。

由此可見,財務結構應是長期償債能力最重要的指標,同時財務結構較差,會使金融機關貸款的意願較低,即企業的融資彈性較小,其償債能力就更加的脆弱。

既然對財務結構是如此重要,那麼企業在設計財務結構時,多半考慮那些因素?筆者認為這些因素可分兩大類來說明,為了便於表達,我們在表2-1中說明。

表2-1影響財務結構的因素

|

財務因素 |

政治及環境因素 |

|

|

財務結構的鳥瞰圖

編製簡化的資產負債表有助於分析公司的財務結構,在這簡化的資產負債表中分為二個要素:一、資金的用途(投資)與 二、資金的來源(籌資)

圖2-1 資產負債表與資金來源及用途的關係

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

資金用途 |

資金來源 |

|

|

|

(投資) |

(籌資) |

|

|

|

|

|

|

|

|

|

|

|

其中資金的用途有二:一、運用於短期用途的流動資產,以及二、投資於長期用途的長期資產。

圖2-2 資金用途的組成項目

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

流動資產 |

|

|

|

|

|

|

(短期用途) |

|

資金用途 |

資金來源 |

|

|

|

|

(投資) |

(籌資) |

|

|

|

|

長期資產 |

|

|

|

|

|

|

(長期用途) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

資金來源則有兩種劃分方法,分別是自有資金與外來資金,以及短期資金來源與長期資金來源兩種劃分方法。

第一種劃分方法,顯示自有資金與外來資金的比重,這是強調財務結構的安定性。

圖2-3 以自有資金與外來資金區分資金來源

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

負債 |

|

|

|

|

資金用途 |

資金來源 |

|

(外來資金) |

|

|

|

|

(投資) |

(籌資) |

|

|

|

|

|

|

|

|

|

股東權益 |

|

|

|

|

|

|

|

(自有資金) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

當自有資金的比重越高,顯示公司的財務結構越安定。

第二種劃分方法,顯示短期資金來源與長期資金來源的比重,這是強調財務結構的配合的妥適性。

圖2-4 以短期資金及長期資金來區分資金來源

|

|

|

|

|

|

|

|

|

|

|

|

|

流動負債 |

|

|

|

|

|

|

|

(短期資金來源) |

|

|

|

|

資金 用途 |

資金 來源 |

|

長期負債 |

|

|

|

|

(投資) |

(籌資) |

|

+ |

|

|

|

|

|

|

|

股東權益 |

|

|

|

|

|

|

|

(長期資金來源) |

|

|

|

|

|

|

|

|

|

圖2-5同時顯示資產負債表左右兩邊

長短期資金用途與長短期資金來源的關係

|

|

|

|

|

|

|

流動資產 |

流動負債 |

|

|

|

(短期用途) |

(短期資金來源) |

|

|

|

|

長期負債 |

|

|

|

長期資產 |

+ |

|

|

|

(長期用途) |

股東權益 |

|

|

|

|

(長期資金來源) |

|

|

|

|

|

|

圖2-5可以顯示短期資金來源是否供短期用途,以及長期資金來源是否供長期用途,亦即同時考慮資產負債表左右兩邊資金配置的關係。

所以要了解企業的財務結構,編製簡化的資產負債表是一種很好的工具。

一、編製簡化的資產負債表

表2-2簡化資產負債表

|

項目/年 |

第一年 |

第二年 |

第三年 |

|

流動資產 |

90.55% |

92.61% |

91.04% |

|

長期資產 |

9.45% |

7.39% |

8.96% |

|

資金用途合計 |

100.00% |

100.00% |

100.00% |

|

流動負債 |

64.90% |

70.71% |

68.67% |

|

長期負債 |

9.45% |

5.77% |

5.51% |

|

股東權益總額 |

25.65% |

23.51% |

25.82% |

|

資金來源合計 |

100.00% |

100.00% |

100.00% |

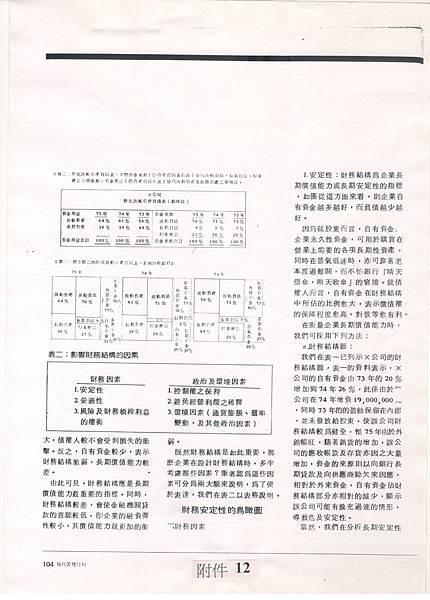

二、安定性分析

安定性:財務結構為企業長期償債能力或長期安定性的指標,如僅從這方面來看則企業自有資金越多越好,而負債越少越好。

因為就股東而言,自有資金為企業永久資金,可用於購買在營業上需要的各項長期性資產,同時在景氣低迷時,亦可靠著老本渡過難關,而不怕銀行「晴天借傘,雨天收傘」的窘境,就債權人而言,自有資金在財務結構所佔的比例愈大,表示償債權的保障程度愈高,對彼等愈有利。

在衡量企業長期償債能力時,我們可以採用下列比率:

(一)股東權益佔資產比率

![]()

本比率在衡量自有資金佔資產總額的比重,本比率愈高表示財務結構較佳,本比率與負債佔資產比率總合為100%。

(二)負債佔資產比率

![]()

本比率在衡量外部資金佔資產總額的比重,本比率愈高表示財務結構較差。

(三)負債佔股東權益比率

本比率在衡量外部資金佔自有資金的比重,本比率愈高表示財務結構較差。

◎分析小幫手

自有資金與外來資金的比重應該為何,才能使公司的財務結構較為安定?一般而言,自從1997金融風暴以來,台灣的上市公司的自有資金對負債的比重要超過1:1,財務結構方稱穩健。亦即權益佔資產比率要超過50﹪,而且越大越好;負債佔資產比率要低於50﹪,而且越小越好。負債佔權益比率要低於100﹪而且卻小越好。當經濟不景氣時,如果負債佔資產的比重越高,越可能會發生資產小於負債而倒閉的情況。1997年時,很多韓國的大財閥就是因為負債比重太高而宣佈倒閉。然而IBM公司在2001年的自有資金債資產比率也不過27﹪,所以自有資金債資產比率應該多高,應視不同的時間不同的產業及不同的國家而定。

四、適性分析

妥適性:如果僅從企業的長期安定性來做為判斷財務結構的考慮因素,企業自有資金當然是愈多愈好,但是企業策劃資本結構所要考慮的並不只安定一項,資金運用的妥適性,亦是重要的考慮因素,所謂資金運用的妥適性,即是同時考慮財務結構圖的左邊及右邊,即資金的用途與資金的來源相互配合的程度。

就財務調度而言,短期的資金用途,即投資於流動資產的各項目,以短期資金來支應較好,短期資金來源一般有二:一、由外部供應商賒欠;二、向金融機關辦理短期借款,如短期擔保、無擔保放款、票貼、購料貸款、押匯、透支等方法。同理,長期資金的用途,即投資固定資產及長期投資,以長期資金來源來支應為佳;長期資金來源一般有二:一、向金融機構辦理中長期融資,或發行公司債,二、由股東投資或盈餘累積來支應。

在衡量企業資金運用的妥適性時,我們可以採用下列方法:

一般企業在衡量資金運用的妥適性,有三種形態:

< >保守型圖2-6保守型的財務結構圖

保守型的企業家,注重安全性甚於一切,主張大部份的資金來源都以長期資金支應,其財務結構如上圖。

由於大部份的資金都以長期資金支應,所以週轉不靈的機會很少,但是,一般而言長期資金成本一般都比短期資金高;長期借款利率,股東要求報酬率均比短期資金高,供應商賒欠無須付息,發行票券利率極低;以長期資金支應短期季節性用途,不但資金積壓過多,同時成本負擔亦不划算,這種資金配置,除了成熟期及衰退期的產業要考慮生存的安定性外,並不是良好的型態。

< >中庸型圖2-7 中庸型的財務結構圖

這是一種最適當的財務調度方式,短期資金來源用於短期用途,長期資金來源用於長期用途。

< >積極型圖2-8積極型的財務結構圖

這種財務調度型態,平時積壓較少的資金,但是在景氣不佳或營業額驟降時,銀行抽回銀根或拒絕展期時,公司週轉不靈的機會較大,然而如果是利潤豐厚的賣方市場,或成長相當穩定的企業,即營業風險較小的企業,不妨大膽的提高財務風險,以外來的短期資金來作長期用途,使股東權益的報酬率達到最大。

(二)![]()

除了財務結構圖外,比率分析也可以衡量一家公司的妥適性。固定資金佔固定資產比率就是一個很有用的比率。該比率在衡量長期資金來源(股東權益+長期負債),支應長期資產(主要為固定資產)的關係,一般而言該比率越高,表示資金配置較為穩健,越低,表示資金配置較不穩健。該比率大於100﹪為佳,表示長期資金來源可以支應主要的長期資產(固定資產),而不會挪用部分短期資金來源(流動負債)來支應。

五、支應能力分析

利息保障倍數

利息保障倍數的基本假設是,除非以債養債,或增加資本去償債,否則還本付息的資金都是來自盈餘,由於計算盈餘時已將利息扣減,而支付利息又在報繳所得稅之前,所以用來支應債務支出的應該是稅前盈餘並加回利息,即一般所說的稅前及息前淨利(Earning Before Interest and Tax;EBIT),如果找不到EBIT,通常也會用營業淨利作為分子。

![]()

利息保障倍數愈高,表示企業得以償還利息的盈餘相對於所欲償還的利息支出較高,對債權人越有利。

有時候雖然公司的財務結構不好,但是由公司利息保障倍數不錯,公司還本付息能力很強,銀行仍然不會抽銀根。雖然公司的財務結構不佳,但是由於公司獲利能力還不錯,不但不會立刻發生財務問題,而且由於獲利的金額轉入股東權益,也會使公司的財務結構逐漸健全。

◎分析小幫手

利息保障倍數是在衡量公司盈餘可以支應利息的程度,所以基本上是分子為盈餘分母為利息支出。但是由於盈餘是先償還利息然後再繳所得稅,所以分子的盈餘盈該是息前及稅前盈餘(EBIT),才可以正確衡量公司的還本付息能力。利息保障倍數如小於一,表示公司無法清償利息的機率很高,所以公司很可能因為無法還本付息而發生違約的行為,一但違約銀行就可依法停止續貸,不但會抽銀根,而且還會處分擔保品。因此我們常認為利息保障倍數是破產指標,因為一但利息保障倍數小於一,可能會被銀行抽銀根,同時會被處分擔保品,企業破產的機率自然提高很多。

第三節 長期償債能力分析步驟

|

佳 |

|

財務因素 |

|

計算流動比率,以了解短期是否有週轉不靈的風險,在企業不能生存的前題下,其他的分析已不具意義。 |

|

計算其財務結構,即自有資金與外部資金的比重,可編製財務結構圖或計算負債比率,並考慮其資金配置的妥適性。 |

|

無須考慮其長期償債能力及安全性的問題,須考慮其生存與否的問題。 |

|

開 始 |

|

分析財務結構不佳是財務因素或政治環境因素使然。 |

|

當自有資金是外來資金的10倍時,其風險相當小,可以不必再分析下去。 |

|

財務結構佳表示風險並不大,但仍須進一步分析支應能力。 |

|

財務結構不佳,表示風險相當大,就股東而言,應考慮其財務槓桿利益是否大過所承擔的風險,就債權人而言,應分析其未來盈餘下本息的支應能力。 |

|

非長期償債能力及安定性分析的範疇,屬主觀的認定,然就債權人而言,仍應分析其未來盈餘對本息的支應能力。 |

|

支應能力分析;即以過去的盈餘平均數做為未來盈餘的估計值,未來盈餘如能支應本息,基本上對長期償債能力,仍非相當差,可以考慮借款融資,應計算利息保障倍數,了解其利息的支應能力。 |

|

結束 |

|

結束 |

|

結束 |

|

不佳 |

|

佳 |

|

相當差 |

|

佳 |

|

佳 |

|

不佳 |

|

政治環境因素 |

由圖2-9可以了解短期償債能力是一切分析的基礎,因為他先是公司是否能夠立刻生存,如果公司可以維持存在才有分析長期償債能力的必要。財務結構是長期償債能力的指標,所以如果企業的財務結構相當強,則表示企業有足夠的資產清償負債。但是如果企業的財務結構僅是佳或者稍差,則有分析利息支應能力的必要了。利息保障倍數如果很差,會使財務結構稍佳的企業變成稍差;如果是財務結構很差的企業,可能會立刻發生倒閉。反之利息保障倍數很好,則在資金寬鬆的環境下,不至於發生財務危機。

我們可以以下列的檢核表分析短期償債能力分析的步驟

表2-3

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

安定性 |

○ |

○ |

○ |

○ |

× |

× |

× |

× |

|

|||||

|

|

妥適性 |

○ |

○ |

× |

× |

○ |

○ |

× |

× |

|

|||||

|

|

支應能力 |

○ |

× |

○ |

× |

○ |

× |

○ |

× |

|

|||||

|

|

長期償債能力 |

○ |

△ |

○ |

× |

○ |

× |

△ |

× |

|

|||||

|

|

說明 |

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

(8) |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

< >安定性佳、妥適性佳、支應能力佳,長期償債能力沒問題。安定性佳、妥適性佳、支應能力差,可能會被要求處分抵押品,雖然不會發生倒閉,但長期償債能力變弱是一個事實。安定性佳、妥適性差、支應能力佳,表示可能會被要求處分抵押品,雖然不會發生倒閉,但長期償債能力變弱是一個事實。安定性雖然佳、但是妥適性不佳、表示有部分短期資金供長期使用,由於支應能力差,表示銀行可能會抽銀根,產生週轉問題,還可能被要求處分抵押品,長期償債能力因此而惡化。安定性差表示自有資金不足、妥適性佳表示長期資金供長期使用外部分還可支應短期需求、支應能力佳表示可以還本付息,目前資金配置的妥適性仍會維持,長期償債能力沒問題。安定性差表示自有資金不足、妥適性佳表示長期資金供長期使用外部分還可支應短期需求、支應能力差表示可能無法還本付息,目前資金配置的妥適性因為銀行抽銀根而變差,長期償債能力因此變差。安定性差表示自有資金不足、妥適性差表示部分短期資金供長期使用、支應能力佳表示可以還本付息,如果銀行不抽銀根,暫時不會發生週轉的問題。因此只要市場的資金寬鬆,並沒有直接的證據顯示公司會發生週轉不靈的情形,長期償債能力暫時沒問題。安定性差、妥適性差、支應能力差,表示該公司的短中長期償債能力均發生問題。

留言列表

留言列表