公告版位

- Jan 28 Mon 2008 12:57

FED利率與S&P500指數的關係,豹大台中簽書會投影片三

- Jan 27 Sun 2008 14:47

FED降息會考慮通貨膨脹嗎?停滯性的通膨會發生嗎?豹大台中簽書會投影片二

05年4月CPI(消費者物價指數)成長率由3.5%降到5月的2.8%,FED仍升息由2.75%升到3%。07年12月的CPI為4.1,遠高於20年平均數2.6%,而且連續兩個月高於4%,FED卻於08年1月大幅降息3碼到3.5%,為20年來第二大降幅。目前的CPI為20年來的高水準,FED卻視若無睹,大幅降息。難道停滯性通膨不會在發生嗎?這是兩害取其輕的決澤。

過去的40年,曾經發生過兩次停滯性通膨,分別發生在兩次石油危機時,主要的原因是戰爭或政治事件,而不是經濟因素。經濟因素的影響是當失業率高時(景氣趨緩),影響能源及貴金屬的消費,原料會隨之漲幅趨緩。

過去的40年,曾經發生過兩次停滯性通膨,分別發生在兩次石油危機時,主要的原因是戰爭或政治事件,而不是經濟因素。經濟因素的影響是當失業率高時(景氣趨緩),影響能源及貴金屬的消費,原料會隨之漲幅趨緩。

- Jan 26 Sat 2008 21:05

FED利率與失業率的關係--豹大台中簽書會投影片一

提高就業率與降低通膨為各國中央銀行的主要工作。一但失業率提高,FED要嗎要預先預防,要嗎要立刻插手阻止此一趨勢,所用的方法最有向的就是調降FED利率。

過去20年來每果平均失業率為5.34%,長期間的觀察,美國的充分就業失業率(自然失業率)為5%,所以當2007年12月美國的失業率公佈為5%,本不需大驚小怪,然而這是25個月來第一次失業率達到5%,而且是由4.4%一路上升到5%,這可不得不處理了。

過去20年來每果平均失業率為5.34%,長期間的觀察,美國的充分就業失業率(自然失業率)為5%,所以當2007年12月美國的失業率公佈為5%,本不需大驚小怪,然而這是25個月來第一次失業率達到5%,而且是由4.4%一路上升到5%,這可不得不處理了。

- Jan 25 Fri 2008 12:06

損益表用途

當公司每年度的純益增加愈多屬於股東的部分也增加很多,如果我們想要瞭解企業如何透過平時營運活動讓純益增加,那麼損益表即是在協助我們瞭解這方面的資訊,分析企業的錢是怎麼賺來的。由此可知,損益表主要是用來衡量企業在一段特定期間整體的經營成果,而財務報表的使用者即可運用損益表,分析企業的獲利能力、評估公司價值及衡量授信的風險高低,更可以藉由損益表來預測企業未來的現金流量。因此,我們將損益表主要用途區分成下列兩種:

1. 財務報表使用者可藉由損益表估評企業過去的經營績效

1. 財務報表使用者可藉由損益表估評企業過去的經營績效

- Jan 24 Thu 2008 14:19

認識股東權益二

(三)保留盈餘或累積虧損(會計科目編號33XX)

保留盈餘或累積虧損係指公司經過一整個會計週期的營業後所賺取的盈餘,而沒有發放給股東,將這些盈餘保留在公司內部的部分。只要公司當年度有賺錢,則會提高保留盈餘,而當年度發生虧損或是發放股利給股東,則會減少保留盈餘。保留盈餘主要科目如下:

1. 3310法定盈餘公積:係指依據公司法或其他相關法令規定,從盈餘中指撥的公積。台積電95年底及94年底的金額分別為$43,705,711千元及$34,348,208千元。

保留盈餘或累積虧損係指公司經過一整個會計週期的營業後所賺取的盈餘,而沒有發放給股東,將這些盈餘保留在公司內部的部分。只要公司當年度有賺錢,則會提高保留盈餘,而當年度發生虧損或是發放股利給股東,則會減少保留盈餘。保留盈餘主要科目如下:

1. 3310法定盈餘公積:係指依據公司法或其他相關法令規定,從盈餘中指撥的公積。台積電95年底及94年底的金額分別為$43,705,711千元及$34,348,208千元。

- Jan 24 Thu 2008 14:16

認識股東權益一

三、股東權益(會計科目編號3xxx)

資產負債表中的股東權益就是代表股東在企業所擁有的權益,然而因為必須先扣除債權人的權益之後,股東才能拿回對該企業所投入的資金,因此又稱為「剩餘請求權」。一般而言,股東權益可以主要有三大類,分別分資本、資本公積及保留盈餘(或累績虧損),除了這三個主要項目以外,還包括其他依據我國財務會計準則公報規定應該直接認列在股東權益的項目,例如:金融商品未實現利益、累積換算調整數及庫藏股等。

(一)資本(會計科目編號3110)

資產負債表中的股東權益就是代表股東在企業所擁有的權益,然而因為必須先扣除債權人的權益之後,股東才能拿回對該企業所投入的資金,因此又稱為「剩餘請求權」。一般而言,股東權益可以主要有三大類,分別分資本、資本公積及保留盈餘(或累績虧損),除了這三個主要項目以外,還包括其他依據我國財務會計準則公報規定應該直接認列在股東權益的項目,例如:金融商品未實現利益、累積換算調整數及庫藏股等。

(一)資本(會計科目編號3110)

- Jan 23 Wed 2008 18:09

財產分配要趁早規劃,避免困擾上身

總統候選人近期提出遺產稅降到十%的主張,引發多方討論,在台灣遺贈稅向來都不是主要稅源,因為富者課不到,貧者碰不到,但其實對於有高所得者而言,財產過多往往也伴隨而來諸多困擾,所謂的先給怕不孝、後給怕糾紛,有錢人煩惱多。

據報載北市天母地區,有一位臥病在床的老先生,身邊還有上億元存款,四個各自成家的子女,每天晨昏定省,都會來探望老先生,而且,爭著要接老人家去住。每次旁人稱讚這些子女真孝順,老先生真好命時,老先生都會感嘆說,這些孩子是看在新台幣的分上,真心捧在手心的,不是爸爸、而是存摺。這也是為什麼,有些富豪人家生前只分配一部分財產給子女,大筆財富的分配,一切等到身後再說,不過,給得晚、又怕糾紛不斷。富人生前沒有做好分配、身後遺囑如果不是很清楚,或老人家匆匆撤手而去,後代子孫往往為了爭財產,互不往來、告上法院、怒目相向。 其實財產規劃必須經過長時間構思,絕不是短期可達成,有人為了防止兒女不孝,不願意太早將財產過戶到子女名下,卻造成死亡時被課大筆遺產稅,也因此遺贈稅規劃時點的拿捏極重要,如何將財富極大化,稅賦極小化,之前筆者已多所說明,各位可回顧一下過往文章即可。

據報載北市天母地區,有一位臥病在床的老先生,身邊還有上億元存款,四個各自成家的子女,每天晨昏定省,都會來探望老先生,而且,爭著要接老人家去住。每次旁人稱讚這些子女真孝順,老先生真好命時,老先生都會感嘆說,這些孩子是看在新台幣的分上,真心捧在手心的,不是爸爸、而是存摺。這也是為什麼,有些富豪人家生前只分配一部分財產給子女,大筆財富的分配,一切等到身後再說,不過,給得晚、又怕糾紛不斷。富人生前沒有做好分配、身後遺囑如果不是很清楚,或老人家匆匆撤手而去,後代子孫往往為了爭財產,互不往來、告上法院、怒目相向。 其實財產規劃必須經過長時間構思,絕不是短期可達成,有人為了防止兒女不孝,不願意太早將財產過戶到子女名下,卻造成死亡時被課大筆遺產稅,也因此遺贈稅規劃時點的拿捏極重要,如何將財富極大化,稅賦極小化,之前筆者已多所說明,各位可回顧一下過往文章即可。

- Jan 23 Wed 2008 17:03

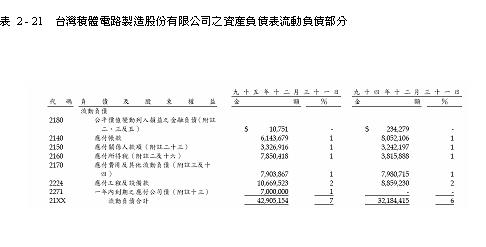

認識台積電的流動負債

- Jan 23 Wed 2008 00:19

認識負債及流動負債

- Jan 21 Mon 2008 20:21

認識15XX固定資產

固定資產指為供營業上使用,非以出售為目的,且使用年限在一年或一個營業週期以上之有形資產,以較長者為準;其科目分類與評價及應加註釋事項如左:

1. 土地:指營業上使用之土地及具有永久性之土地改良;其評價包括取得成本、具有永久性之改良及重估增值等。土地因重估增值所提列之土地增值稅準備,應列為長期負債;土地因法令限制而暫以他人名義為所有權登記者,應附註揭露,並註明保全措施。

1. 土地:指營業上使用之土地及具有永久性之土地改良;其評價包括取得成本、具有永久性之改良及重估增值等。土地因重估增值所提列之土地增值稅準備,應列為長期負債;土地因法令限制而暫以他人名義為所有權登記者,應附註揭露,並註明保全措施。

- Jan 14 Mon 2008 17:14

認識現金及約當現金

認識現金及約當現金

1100現金及約當現金

現金包含庫存現金、銀行存款及週轉金、零用金等,但不包括已指定用途或依法律或契約受有限制者,這類受限制的現金應和可自由運用的現金分開列示,以避免對現金的忠實表達。

1100現金及約當現金

現金包含庫存現金、銀行存款及週轉金、零用金等,但不包括已指定用途或依法律或契約受有限制者,這類受限制的現金應和可自由運用的現金分開列示,以避免對現金的忠實表達。

- Jan 14 Mon 2008 16:48

認識財務報告 資產與流動資產

一、1XXX資產

資產就是企業所擁有的財產或權利,可以創造未來的經濟效益者。根據資產存在的形式又可以區分成實體及非實體。實體的資產,如:土地、廠房、機器設備、原物料、在製品或製成品等;而非實體的資產,意即無形資產,如:專利權、著作權、商譽、商標權等。

但是,資產負債表上資產的排列順序卻是以變現的速度來排列,所以根據資產流動性也可區分成流動資產與非流動資產。流動資產,如:現金、銀行存款、應收收款、存貨或預付費用等;非流動資產又可劃分為固定資產、投資、無形資產及其他資產。

資產就是企業所擁有的財產或權利,可以創造未來的經濟效益者。根據資產存在的形式又可以區分成實體及非實體。實體的資產,如:土地、廠房、機器設備、原物料、在製品或製成品等;而非實體的資產,意即無形資產,如:專利權、著作權、商譽、商標權等。

但是,資產負債表上資產的排列順序卻是以變現的速度來排列,所以根據資產流動性也可區分成流動資產與非流動資產。流動資產,如:現金、銀行存款、應收收款、存貨或預付費用等;非流動資產又可劃分為固定資產、投資、無形資產及其他資產。

- Jan 13 Sun 2008 20:12

認識財務報告:資產負債表的表頭