金兔製筆股份有限公司( 後面簡稱金兔筆廠 )曾經是籃筆及黑筆製造廠中的佼佼者,也是該產品生產成本最低的製造商,純益率曾經高達20%以上。然而目前的狀況已經掉到13.5%。

基本上是因為公司擴張產品線,希望再創成長的新佳績的結果。於是,五年前公司開始增加生產紅筆,以相同的生產技術投入生產,但是報價調高3%。去年公司再增加紫色筆的生產,報價也提高10%。

財務長看到產品別損益表(詳見附表一),這財務報表讓他覺得非常的擔心。

我們可以看到紅筆及紫筆等新產品的獲利高於傳統的黑筆及藍筆,但是黑筆及藍筆的純益率下降,且整體的利潤也是下降的,同時引以為傲的新產品的純益率也遠低於之前整體獲利率20%。

製造部門認為以前的工作較單純,只須生產藍色及黑色的筆,生產線可以一直生產同樣顏色的筆很長的一段時間,不需要換線,所有事情的運作都很順暢,不會有有任何中斷與停頓。但是新產品投入生產後,就會有生產線轉換問題。而且必須花更多的時間在採購及生產排程的作業上,同時為了要追蹤目前訂單必須更換新的電腦系統,解決複雜度高的問題。

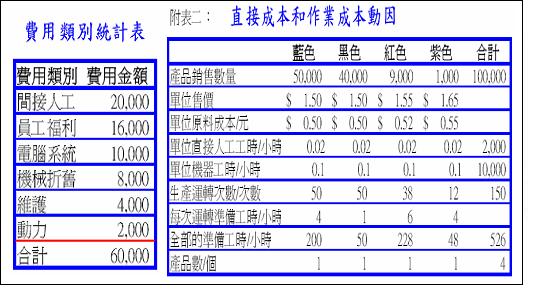

財務經理覺得可以用ABC來計算正確的成本,首先將最近分攤到產品所耗用的費用分為六大類(資源):

員工福利資源的處理:確認員工福利金是人工成本的40%(不管直接人工或間接人工皆然),因此,員工福利費用應該視為人工成本的加成項目。

間接人工成本的處理:可以分為三項主要作業。有一半的間接人工負責排程和處理生產的運作。包括生產命令排程;採購,準備,和發料;當製程變更時第一項產品的檢驗,在機器開始穩定生產前所發生的耗料及廢料損失。其他40%的間接人工是實際投入生產線的轉換工作。其餘的10%是用來維持這四種產品的紀錄,包括BOM以及途程表的維護作業,監控並維持製造四種產品所需的原料以及製成品的最低庫存,改善製造流程,以及提供產品變動的工程設計。

以上的各項作業與適當的成本動因(如附表二所示)項目,同時將四項產品所需的作業量加以分攤。

有了以上的資源成本分攤,比起用營業額的百分比,及直接人工成本的百分比的傳統成本方式分攤間接人工及銷管費用,來得更詳細,因而金兔筆業公司決定,放棄複雜的新產品,回歸專業的黑筆與藍筆的生產,由此可見,如果沒有作業成本制度支援產品組合決策,可能使公司走了一大段的冤枉路,做了白工,最後還是回到原地,及時的導入作業基礎成本制度,使得金兔筆業避免進入惡性循環,變成做越多賠越多的窘境。

基本上是因為公司擴張產品線,希望再創成長的新佳績的結果。於是,五年前公司開始增加生產紅筆,以相同的生產技術投入生產,但是報價調高3%。去年公司再增加紫色筆的生產,報價也提高10%。

財務長看到產品別損益表(詳見附表一),這財務報表讓他覺得非常的擔心。

我們可以看到紅筆及紫筆等新產品的獲利高於傳統的黑筆及藍筆,但是黑筆及藍筆的純益率下降,且整體的利潤也是下降的,同時引以為傲的新產品的純益率也遠低於之前整體獲利率20%。

製造部門認為以前的工作較單純,只須生產藍色及黑色的筆,生產線可以一直生產同樣顏色的筆很長的一段時間,不需要換線,所有事情的運作都很順暢,不會有有任何中斷與停頓。但是新產品投入生產後,就會有生產線轉換問題。而且必須花更多的時間在採購及生產排程的作業上,同時為了要追蹤目前訂單必須更換新的電腦系統,解決複雜度高的問題。

財務經理覺得可以用ABC來計算正確的成本,首先將最近分攤到產品所耗用的費用分為六大類(資源):

員工福利資源的處理:確認員工福利金是人工成本的40%(不管直接人工或間接人工皆然),因此,員工福利費用應該視為人工成本的加成項目。

間接人工成本的處理:可以分為三項主要作業。有一半的間接人工負責排程和處理生產的運作。包括生產命令排程;採購,準備,和發料;當製程變更時第一項產品的檢驗,在機器開始穩定生產前所發生的耗料及廢料損失。其他40%的間接人工是實際投入生產線的轉換工作。其餘的10%是用來維持這四種產品的紀錄,包括BOM以及途程表的維護作業,監控並維持製造四種產品所需的原料以及製成品的最低庫存,改善製造流程,以及提供產品變動的工程設計。

以上的各項作業與適當的成本動因(如附表二所示)項目,同時將四項產品所需的作業量加以分攤。

有了以上的資源成本分攤,比起用營業額的百分比,及直接人工成本的百分比的傳統成本方式分攤間接人工及銷管費用,來得更詳細,因而金兔筆業公司決定,放棄複雜的新產品,回歸專業的黑筆與藍筆的生產,由此可見,如果沒有作業成本制度支援產品組合決策,可能使公司走了一大段的冤枉路,做了白工,最後還是回到原地,及時的導入作業基礎成本制度,使得金兔筆業避免進入惡性循環,變成做越多賠越多的窘境。

文章標籤

全站熱搜