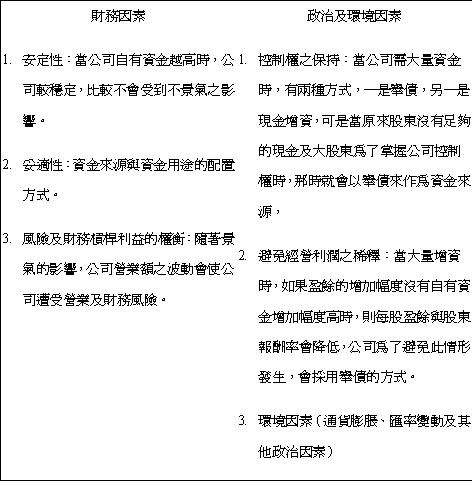

財務結構應是長期償債能力最重要的指標,同時財務結構較差,會使金融機關貸款的意願較低,即企業的融資彈性較小,其償債能力就更加的脆弱。

既然對財務結構是如此重要,那麼企業在設計財務結構時,多半考慮那些因素?筆者認為這些因素可分兩大類來說明,為了便於表達,我們在此以表1加以說明。

表1 影響財務結構的因素

分析小常識:最佳財務結構理論依據

例如:投資方案

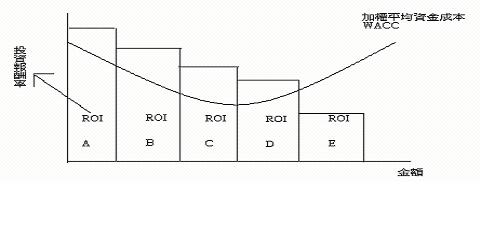

圖 1 投資報酬率與加權平均資金成本關係圖

由圖1可知,只要ROI大於WACC(即邊際收入大於邊際成本),公司會持續的投資,一直到WACC大於ROI(E方案)時,即停止投資。亦即當舉債所賺的錢大於舉債的成本時,為ROI大於WACC時有舉債經營的好處,可持續的舉債來投資,直到WACC大於ROI時。

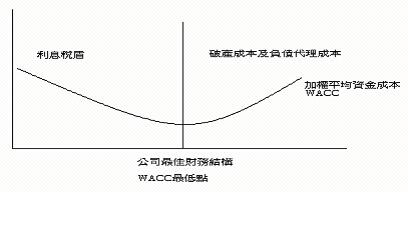

由圖2可知,當公司持續舉債時,一段時間後,財務解構會惡化,因為隨著舉債的增加一開始其WACC會下降,即舉債帶來的稅盾利益,但如果持續舉債則會產生槓桿相關成本,即所謂的財務危機成本(破產成本)及負債代理成本,所以公司應權衡此槓桿利益與成本,至定一個使公司價值極大化的資本結構,也為WACC之最低點。

圖 2 最佳財務結構圖

既然對財務結構是如此重要,那麼企業在設計財務結構時,多半考慮那些因素?筆者認為這些因素可分兩大類來說明,為了便於表達,我們在此以表1加以說明。

表1 影響財務結構的因素

分析小常識:最佳財務結構理論依據

例如:投資方案

圖 1 投資報酬率與加權平均資金成本關係圖

由圖1可知,只要ROI大於WACC(即邊際收入大於邊際成本),公司會持續的投資,一直到WACC大於ROI(E方案)時,即停止投資。亦即當舉債所賺的錢大於舉債的成本時,為ROI大於WACC時有舉債經營的好處,可持續的舉債來投資,直到WACC大於ROI時。

由圖2可知,當公司持續舉債時,一段時間後,財務解構會惡化,因為隨著舉債的增加一開始其WACC會下降,即舉債帶來的稅盾利益,但如果持續舉債則會產生槓桿相關成本,即所謂的財務危機成本(破產成本)及負債代理成本,所以公司應權衡此槓桿利益與成本,至定一個使公司價值極大化的資本結構,也為WACC之最低點。

圖 2 最佳財務結構圖

文章標籤

全站熱搜