參部曲:股票投資綜合分析與評價

股東權益報酬率三大面向與邏輯分析

ROE與P/B比綜合評價法之程序與重點

案例及綜合分析追蹤表

現金流量表有三大面向,股東權益報酬率也有三大面向,第一個是稅後純益率除以營業收入代表公司的獲利能力。第二個是營業收入除以總資產,代表公司內部管理能力。第三個是總資產除以總資本就是企業對外舉債的倍數,也是企業的財務穩健度。

一、股東權益報酬率三大面向與內涵1

股東權益報酬率 = 稅後淨利 / 股東權益總額

銷售利潤率 = 稅後淨利 / 營業收入淨額 → 獲利能力

總資產週轉率 =營業收入淨額 / 資產總額 → 管理能力

股東權益乘數 =資產總額 / 股東權益總額 →財務穩健度

股東權益報酬率 = 銷售利潤率 * 總資產週轉率 * 股東權益乘數

由三大面向進行分析,就可以知道ROE是何者所貢獻出來。如果ROE是往上,不是因為你的獲利率提高,也不是因為你的總資產週轉率提高,而是因為你的權益乘數提高,就表示你的舉債卻來越高,因為你的獲利率沒有提高,管理能力也沒有提高,只是利用舉債來提高ROE,當景氣下滑時,這種公司相當危險。像DRAM如果景氣好,是阿貓阿狗都好,這個時候高舉債的公司確實因為財務槓桿而取得較高的股東權益報酬率。然而如果景氣變差,高舉債的公司則是最先遭受不景氣與資金成本支出的雙面夾擊,可能成為最先倒下的公司。

由不同的三大面向分析,就可以知道ROE的貢獻度來自於何處,是由於利潤率的提高,然後我的管理效率也提高,還是權益乘數提高,要先去了解到底是哪個部份所提供的才能夠辨別其ROE貢獻的型態。

外部人最好是選擇ROE往上的公司,第一種類型是積極型而且是高成長型的公司,我的獲利能力也提高,我的公司管理能力也提高,我利用舉債產生財務正槓桿位股東賺取更多報酬。

第二種類型是穩健型高成長公司,一樣的獲利能力提高,總資產週轉率也提高,但是由於賺到的前保留在公司內部的股東權益或償還負債,使得權益乘數降低,在財務結構上趨於穩健。

第三種類型是ROE往上,獲利能力也提高,但是內部管理能力平平並未提高,同樣的ROE的提高也有賴於對外舉債的提高,這種公司可能只是獲利好轉,因為公司內部的管理能力限制的長期的成長。可能是因為整個行業的景氣好轉,不是因為公司內部的管理能力及員工生產力提高而產生對ROE的貢獻。完全都不是管理能力提高或生產力提高的原因,可能只是整個產業景氣好轉獲利提高及因為高舉債經營而使ROE提高。

第四類型比第三類型還差,他是獲利能力向上,但是管理能力向下,而且是高舉債提高權益乘數而提高ROE。有可能是搭轎子,整個行業都景氣不錯,獲利也提高,然而管理能力的週轉能力變差,在這個時候有可能借錢去投資,在景氣很高的時候舉債作投資其實不是很好的狀況,所以稱之為短期獲利好轉,長期有隱憂的公司。

第五類型的是ROE獲利平平,純益率下降但是由於已經產生學習曲線,內部管理績效提高,公司的權益乘數也沒有重要的變動,這種公司是獲利平穩且成熟型的公司,必須在本益比相對合理時介入,不要期待有興奮的活水噴出。像主機板產業,過去的獲利很高,然而大家爭相進入,產業的跨入門檻已經不高,因而純益率下滑,這個時候是拼管理能力,第五類型的公司是在這種高度競爭的產業下,管理能力進步的穩健型公司,能夠維持ROE已經不錯了。像宏碁雖然毛利率很低,但是目前主要是經營通路,並不需要投資很多資產來經營,所以經營能力也就持續上升。買這種公司已經沒有爆發性,所以股價必須相當計較,買在更低點。

倒數第二種獲利轉差,ROE轉差的公司其實就不好,公司的純益率往下,但是公司的總資產週轉率沒有改變,權益乘數也沒有改變。這種公司的狀況不是很好,除非他是資產股,當你買進台肥的時候,絕對不是為了它的肥料買的好還是賣的壞,而是因為它的不動產,如果股價夠便宜,買進資產股才是有利可圖。

最後一個是經營可能陷入困境,股東權益報酬率往下,獲利能力的純益率也往下,內部管理能力也往下,然後外部的融資提高,或者由於虧損使自有資本下滑,因而權益乘數提高。

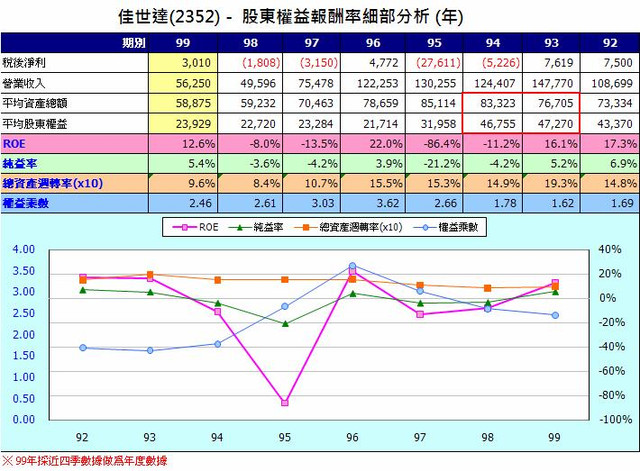

以佳世達為例,公司在94年ROE成為負數,而且總資產週轉率降低,權益乘數因為舉債由93年的1.62倍提高到94年的1.78倍,成為G型的公司。

期間96由於景氣還好,ROE轉為正的22%,但是主要的純益率仍然只有3.9%,由於營業額的恢復,使得總資產週轉率提高到1.55次,而且減資後在借款也使得權益乘數提高。但是好景不常,這種成長性並無法成為趨勢,97年及98年又再度成為純益率負數,總資產週轉率下滑的G型公司,公司ROE的穩定性不足,成為投資這家公司的風險所在。

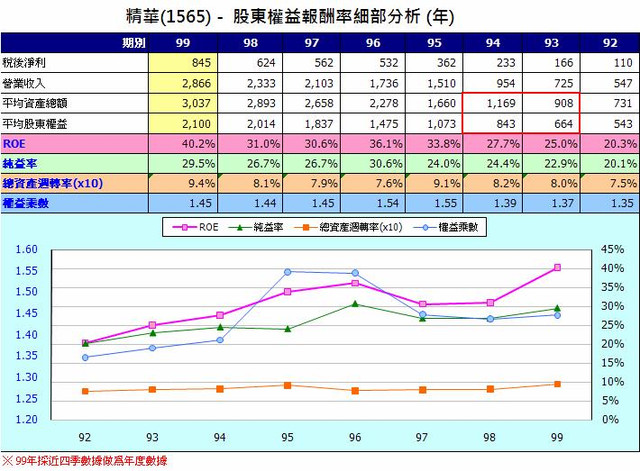

精華與佳世達不同,ROE由92年的20.3%持續提高到99年的40.2%,三大指標都有進步。純益率由92年的20.1%提高到99年的29.5%,資產週轉率由92年的0.75次提高到99年的0.94次,權益乘數也由92年的1.35倍提高到99年的1.45倍,雖然權益乘數提高,但是負債比率並不高,因為當負債比率是50%時,權益乘數是兩倍,1.45倍的權益乘數負債比率不過31%,還是相當穩健的財務結構。精華股價能夠大漲,ROE分析其屬於A級的公司,積極型高成長的公司,也是投資人願意給以高的本益比的原因之一。

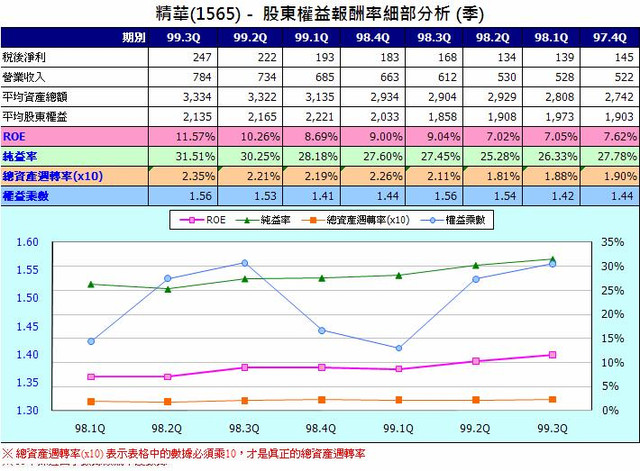

以近八季的資料來看,精華也是連八季的ROE成長,就近八季而言,精華仍然是A級的公司,純益率由97年第四季的27.78%提高到99年第三季的31.51%,總資產轉率由0.19倍提高到99年第三季的0.235倍,權益乘數也由97年第四季的1.44倍提高到99年第三季的1.5倍,是個表現相當亮眼的公司。

股東權益報酬率三大面向與邏輯分析

ROE與P/B比綜合評價法之程序與重點

案例及綜合分析追蹤表

現金流量表有三大面向,股東權益報酬率也有三大面向,第一個是稅後純益率除以營業收入代表公司的獲利能力。第二個是營業收入除以總資產,代表公司內部管理能力。第三個是總資產除以總資本就是企業對外舉債的倍數,也是企業的財務穩健度。

一、股東權益報酬率三大面向與內涵1

股東權益報酬率 = 稅後淨利 / 股東權益總額

銷售利潤率 = 稅後淨利 / 營業收入淨額 → 獲利能力

總資產週轉率 =營業收入淨額 / 資產總額 → 管理能力

股東權益乘數 =資產總額 / 股東權益總額 →財務穩健度

股東權益報酬率 = 銷售利潤率 * 總資產週轉率 * 股東權益乘數

由三大面向進行分析,就可以知道ROE是何者所貢獻出來。如果ROE是往上,不是因為你的獲利率提高,也不是因為你的總資產週轉率提高,而是因為你的權益乘數提高,就表示你的舉債卻來越高,因為你的獲利率沒有提高,管理能力也沒有提高,只是利用舉債來提高ROE,當景氣下滑時,這種公司相當危險。像DRAM如果景氣好,是阿貓阿狗都好,這個時候高舉債的公司確實因為財務槓桿而取得較高的股東權益報酬率。然而如果景氣變差,高舉債的公司則是最先遭受不景氣與資金成本支出的雙面夾擊,可能成為最先倒下的公司。

由不同的三大面向分析,就可以知道ROE的貢獻度來自於何處,是由於利潤率的提高,然後我的管理效率也提高,還是權益乘數提高,要先去了解到底是哪個部份所提供的才能夠辨別其ROE貢獻的型態。

外部人最好是選擇ROE往上的公司,第一種類型是積極型而且是高成長型的公司,我的獲利能力也提高,我的公司管理能力也提高,我利用舉債產生財務正槓桿位股東賺取更多報酬。

第二種類型是穩健型高成長公司,一樣的獲利能力提高,總資產週轉率也提高,但是由於賺到的前保留在公司內部的股東權益或償還負債,使得權益乘數降低,在財務結構上趨於穩健。

第三種類型是ROE往上,獲利能力也提高,但是內部管理能力平平並未提高,同樣的ROE的提高也有賴於對外舉債的提高,這種公司可能只是獲利好轉,因為公司內部的管理能力限制的長期的成長。可能是因為整個行業的景氣好轉,不是因為公司內部的管理能力及員工生產力提高而產生對ROE的貢獻。完全都不是管理能力提高或生產力提高的原因,可能只是整個產業景氣好轉獲利提高及因為高舉債經營而使ROE提高。

第四類型比第三類型還差,他是獲利能力向上,但是管理能力向下,而且是高舉債提高權益乘數而提高ROE。有可能是搭轎子,整個行業都景氣不錯,獲利也提高,然而管理能力的週轉能力變差,在這個時候有可能借錢去投資,在景氣很高的時候舉債作投資其實不是很好的狀況,所以稱之為短期獲利好轉,長期有隱憂的公司。

第五類型的是ROE獲利平平,純益率下降但是由於已經產生學習曲線,內部管理績效提高,公司的權益乘數也沒有重要的變動,這種公司是獲利平穩且成熟型的公司,必須在本益比相對合理時介入,不要期待有興奮的活水噴出。像主機板產業,過去的獲利很高,然而大家爭相進入,產業的跨入門檻已經不高,因而純益率下滑,這個時候是拼管理能力,第五類型的公司是在這種高度競爭的產業下,管理能力進步的穩健型公司,能夠維持ROE已經不錯了。像宏碁雖然毛利率很低,但是目前主要是經營通路,並不需要投資很多資產來經營,所以經營能力也就持續上升。買這種公司已經沒有爆發性,所以股價必須相當計較,買在更低點。

倒數第二種獲利轉差,ROE轉差的公司其實就不好,公司的純益率往下,但是公司的總資產週轉率沒有改變,權益乘數也沒有改變。這種公司的狀況不是很好,除非他是資產股,當你買進台肥的時候,絕對不是為了它的肥料買的好還是賣的壞,而是因為它的不動產,如果股價夠便宜,買進資產股才是有利可圖。

最後一個是經營可能陷入困境,股東權益報酬率往下,獲利能力的純益率也往下,內部管理能力也往下,然後外部的融資提高,或者由於虧損使自有資本下滑,因而權益乘數提高。

以佳世達為例,公司在94年ROE成為負數,而且總資產週轉率降低,權益乘數因為舉債由93年的1.62倍提高到94年的1.78倍,成為G型的公司。

期間96由於景氣還好,ROE轉為正的22%,但是主要的純益率仍然只有3.9%,由於營業額的恢復,使得總資產週轉率提高到1.55次,而且減資後在借款也使得權益乘數提高。但是好景不常,這種成長性並無法成為趨勢,97年及98年又再度成為純益率負數,總資產週轉率下滑的G型公司,公司ROE的穩定性不足,成為投資這家公司的風險所在。

精華與佳世達不同,ROE由92年的20.3%持續提高到99年的40.2%,三大指標都有進步。純益率由92年的20.1%提高到99年的29.5%,資產週轉率由92年的0.75次提高到99年的0.94次,權益乘數也由92年的1.35倍提高到99年的1.45倍,雖然權益乘數提高,但是負債比率並不高,因為當負債比率是50%時,權益乘數是兩倍,1.45倍的權益乘數負債比率不過31%,還是相當穩健的財務結構。精華股價能夠大漲,ROE分析其屬於A級的公司,積極型高成長的公司,也是投資人願意給以高的本益比的原因之一。

以近八季的資料來看,精華也是連八季的ROE成長,就近八季而言,精華仍然是A級的公司,純益率由97年第四季的27.78%提高到99年第三季的31.51%,總資產轉率由0.19倍提高到99年第三季的0.235倍,權益乘數也由97年第四季的1.44倍提高到99年第三季的1.5倍,是個表現相當亮眼的公司。

文章標籤

全站熱搜