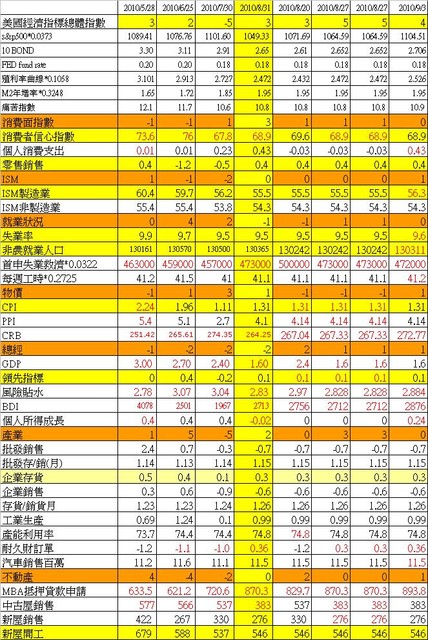

上週美國經濟指標的公佈其事好壞參半,但是所以的好與壞的數據都被解讀為好的方向。

首先ISM製造業指數回到56.3,但是也只回到6月份的水準,當作是止跌吧!

其次,就業數字也不是很漂亮,然而據說是沒有預期的那麼差,所以股價就上漲了!

消費者信心指數目前在低檔,仍然無法突破70的關卡,要到80才是安全。

零售銷售是就數字了,連續兩月衰退後重新上漲。

個人消費支出增加,主要是耐久財及服務支出增加,顯示美國消費力道不弱。

結論,消費力道不強,但是並沒有惡化跡象。

ISM製造業指數回升到了6月份的水準,並沒有繼續惡化,除了台灣的PMI跌破50外,中國及美國的ISM目前都是下跌後反彈,但是仍高於50水準。

結論,下跌後反彈,製造業仍然緩慢成長。

就業狀況

失業率再度上升到9.6%。

非農就業人口連續三月下滑,私人部門努力聘人但是仍然無法阻止下滑趨勢。

領先指標的出領失業救濟有回穩,但是仍然在歷史高點。製造業每週工時連續兩月提高,對於工業生產指數有正面意義。

落後指標的失業週數,也不再變差。是不是找不到工作的都已經放棄了。

結論

目前的就業狀況無法撐起高的經濟成長。

物價

消費者物價指數正常。

生產者物價指數高於3%,但仍屬安全。

CRB指數上升。

物價仍然穩定。

總經指標

GDP下滑,連續三季下滑,預計今年第四及明年第一季也不是好數字。

風險貼水在低於3%的中度風險水準。

BDI上升

個人所得停止負成長,為第三季初打下好基礎。

這個數字如果連續上升,第三季的GDP不難看。

大家看到底部在6月底,八月份的數據如何呢?繼續追蹤。

產業面

由於批發與企業的資料都是六月份的數字,可想而知,不好。

七月份的零售銷售蓮兩月負成長後回升。

個人所得七月份回增。

工業生產指數與產能利用率七月份都不錯。

但是ISM七月份為55比六月份差。

你看七月份的產業數據如何?我覺得不會變壞呢!?

不動產

不動產的抵押貸款利率持續創新低,這是FED唯一能做的。

其他的數據MBA創新高,然而購屋貸款成長不大,主要都是在融資轉貸。

新屋銷售在低檔、成屋銷售在低檔、新屋建造聲請在低檔,但是房價不再跌了。

所以美國的不動產應該不再變壞。

在抵押違約下,不動產中古屋當然必須去化,可是房價已不跌,是不是表示違約的壓力可以減輕呢?

首先ISM製造業指數回到56.3,但是也只回到6月份的水準,當作是止跌吧!

其次,就業數字也不是很漂亮,然而據說是沒有預期的那麼差,所以股價就上漲了!

消費者信心指數目前在低檔,仍然無法突破70的關卡,要到80才是安全。

零售銷售是就數字了,連續兩月衰退後重新上漲。

個人消費支出增加,主要是耐久財及服務支出增加,顯示美國消費力道不弱。

結論,消費力道不強,但是並沒有惡化跡象。

ISM製造業指數回升到了6月份的水準,並沒有繼續惡化,除了台灣的PMI跌破50外,中國及美國的ISM目前都是下跌後反彈,但是仍高於50水準。

結論,下跌後反彈,製造業仍然緩慢成長。

就業狀況

失業率再度上升到9.6%。

非農就業人口連續三月下滑,私人部門努力聘人但是仍然無法阻止下滑趨勢。

領先指標的出領失業救濟有回穩,但是仍然在歷史高點。製造業每週工時連續兩月提高,對於工業生產指數有正面意義。

落後指標的失業週數,也不再變差。是不是找不到工作的都已經放棄了。

結論

目前的就業狀況無法撐起高的經濟成長。

物價

消費者物價指數正常。

生產者物價指數高於3%,但仍屬安全。

CRB指數上升。

物價仍然穩定。

總經指標

GDP下滑,連續三季下滑,預計今年第四及明年第一季也不是好數字。

風險貼水在低於3%的中度風險水準。

BDI上升

個人所得停止負成長,為第三季初打下好基礎。

| 2010/4/1 | 12,447 | 2.78% | 0.46% |

| 2010/5/1 | 12,485 | 1.41% | 0.31% |

| 2010/6/1 | 12,482 | 2.41% | -0.02% |

| 2010/7/1 | 12,512 | 3.00% | 0.24% |

這個數字如果連續上升,第三季的GDP不難看。

大家看到底部在6月底,八月份的數據如何呢?繼續追蹤。

產業面

由於批發與企業的資料都是六月份的數字,可想而知,不好。

七月份的零售銷售蓮兩月負成長後回升。

個人所得七月份回增。

工業生產指數與產能利用率七月份都不錯。

但是ISM七月份為55比六月份差。

你看七月份的產業數據如何?我覺得不會變壞呢!?

不動產

不動產的抵押貸款利率持續創新低,這是FED唯一能做的。

其他的數據MBA創新高,然而購屋貸款成長不大,主要都是在融資轉貸。

新屋銷售在低檔、成屋銷售在低檔、新屋建造聲請在低檔,但是房價不再跌了。

所以美國的不動產應該不再變壞。

在抵押違約下,不動產中古屋當然必須去化,可是房價已不跌,是不是表示違約的壓力可以減輕呢?

文章標籤

全站熱搜