第三章 營利事業所得稅

第一節 登記

第十八條

(刪除)

第十九條

(刪除)

第二十條

(刪除)

第二節 帳簿憑證與會計記錄

第二十一條 (帳簿憑證會計紀錄 )

營利事業應保持足以正確計算其營利事業所得額之帳簿憑證及會計紀錄。

前項帳簿憑證及會計紀錄之設置、取得、使用、保管、會計處理及其他有關事項之管理辦法,由財政部定之。

第二十二條 (會計基礎 )

會計基礎,凡屬公司組織者,應採用權責發生制,其非公司組織者,得因原有習慣或因營業範圍狹小,申報該管稽徵機關採用現金收付制。

前項關於非公司組織所採會計制度,既經確定,仍得變更,惟須於各會計年度開始三個月前,申報該管稽徵機關。

第二十三條 (會計年度 )

會計年度應為每年一月一日起至十二月三十一日止;但因原有習慣或營業季節之特殊情形,呈經該管稽徵機關核准者,得變更起訖日期。---------------------------------------------------------------------------------------------------------

*說明:不論何種制度、扣繳憑單都是1月申報。

第三節 營利事業所得額

第二十四條 (營利事業所得之計算 )

營利事業所得之計算,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。所得額之計算,涉有應稅所得及免稅所得者,其相關之成本、費用或損失,除可直接合理明確歸屬者,得個別歸屬認列外,應作合理之分攤;其分攤辦法,由財政部定之。

營利事業有第十四條第一項第四類利息所得中之短期票券利息所得,除依第八十八條規定扣繳稅款外,不計入營利事業所得額。但營利事業持有之短期票券發票日在中華民國九十九年一月一日以後者,其利息所得應計入營利事業所得額課稅。

自中華民國九十九年一月一日起,營利事業持有依金融資產證券化條例或不動產證券化條例規定發行之受益證券或資產基礎證券,所獲配之利息所得應計入營利事業所得額課稅,不適用金融資產證券化條例第四十一條第二項及不動產證券化條例第五十條第三項分離課稅之規定。

總機構在中華民國境外之營利事業,因投資於國內其他營利事業,所獲配之股利淨額或盈餘淨額,除依第八十八條規定扣繳稅款外,不計入營利事業所得額。---------------------------------------------------------------------------------------------------------

*說明:第二項短期票券利息所得採分離課稅。第三項總機構在國內不論營利事業所得稅、未分配盈餘皆採兩稅合一(即公司己課徵過了,個人分到後不再課),而國外營利事業所得稅採分離課稅、就源扣繳,未分配盈餘採兩稅合一。

B 13 依所得稅法規定,員工紅利與員工認股權憑證之課稅規定,下列敘述何者為正確? (96年專門職業及技術人員普通考試記帳士考試)

(A)員工紅利應申報為營利所得

(B)員工認股權憑證依執行權利日時價超過認股價格之差額屬於其他所得

(C)員工認股權憑證依執行權利日時價超過認股價格之差額屬於薪資所得

(D)員工紅利應申報為其他所得

公司依證券交易法或公司法規定發行員工認股權憑證,個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,核屬所得稅法第14條第1項第10類規定之其他所得,應計入執行年度之所得額,依法課徵所得稅。二、所稱「時價」,股票上市或上櫃公司為權利執行日標的股票之收盤價,興櫃股票發行公司、未上市或未在證券商營業處所買賣之公開發行股票公司或非公開發行股票公司為權利執行日之前最近一期經會計師查核簽證之財務報告每股淨值。三、股票出售價格與權利執行日標的股票時價之差額為證券交易所得或損失。四、公司於個人行使認股權時免予扣繳,惟應依所得稅法第89條第3項規定,列單申報主管稽徵機關及填發免扣繳憑單。(財政部93/04/30台財稅字第0930451436號令)

法律依據: 所得稅法 第 二十四 條

關係法令: 營利事業所得稅查核準則 第 六十四 條

日期文號: 財政部96.9.11台財稅字第09604531390號

摘要: 自97年1月1日起員工分紅及董監事酬勞於申報營利事業所得稅時,得依下列規定以費用列支。

主旨: 一、自97年1月1日起,公司員工分紅之金額如非由公司本身之股票或其他權益商品價格決定者,公司於申報營利事業所得稅時,得依下列規定以費用列支:

(一)員工分紅金額,若係依盈餘之固定比例提列者(例如依盈餘之8%提列),公司應於員工提供勞務之會計期間依所訂定之固定百分比,估計員工分紅可能發放之金額,認列為費用。至次年度股東會決議之金額如有差異,應依會計估計變動處理,列為次年度之損益。

(二)員工分紅金額,若係由公司裁量者(例如依盈餘之2%至10%提列),公司應於員工提供勞務之會計期間依過去經驗就員工分紅可能發放之金額為最適當之估計,認列為費用;其與董事會決議之金額有重大差異時,該差異數應調整原認列員工分紅費用年度之費用。至次年度股東會決議之金額如仍有差異,應依會計估計變動處理,列為次年度之損益。

二、公司發放之董監酬勞,比照上述員工分紅之規定辦理。

三、公司依公司法第235條第4項規定,分配予從屬公司員工之紅利,依所得稅法第38條規定,不得列報為費用。

四、檢附財團法人中華民國會計研究發展基金會96年3月16日(96)基秘字第0000000052號函及行政院金融監督管理委員會96年3月30日金管證六字第0960013218號令影本各乙份。

第二十四條 之一 (利息收入 )

營利事業持有公債、公司債及金融債券,應按債券持有期間,依債券之面值及利率計算利息收入。

前項利息收入依規定之扣繳率計算之稅額,得自營利事業所得稅結算申報應納稅額中減除。

營利事業於二付息日間購入第一項債券並於付息日前出售者,應以售價減除購進價格及依同項規定計算之利息收入後之餘額為證券交易所得或損失。

自中華民國九十九年一月一日起,營利事業以第一項、前條第二項、第三項規定之有價證券或短期票券從事附條件交易,到期賣回金額超過原買入金額部分之利息 所得,應依第八十八條規定扣繳稅款,並計入營利事業所得額課稅;該扣繳稅款得自營利事業所得稅結算申報應納稅額中減除。

第二十四條 之二 (認購權證 )

經目的事業主管機關核准發行認購(售)權證者,發行人發行認購(售)權證,於該權證發行日至到期日期間,基於風險管理而買賣經目的事業主管機關核可之 有價證券及衍生性金融商品之交易所得或損失,應併計發行認購(售)權證之損益課稅,不適用第四條之一及第四條之二規定。但基於風險管理而買賣經目的事業主 管機關核可之認購(售)權證與標的有價證券之交易損失及買賣依期貨交易稅條例課徵期貨交易稅之期貨之交易損失,超過發行認購(售)權證權利金收入減除各項 相關發行成本與費用後之餘額部分,不得減除。

經目的事業主管機關核可經營之衍生性金融商品交易,其交易損益,應於交易完成結算後,併入交易完成年度之營利事業所得額課稅,不適用第四條之一及第四條之二規定。

A3 依所得稅法規定,經目的事業主管機關核准發行認購(售)權證者,發行人發行認購(售)權證,於該權證發行日至到期日期間,基於風險管理而買賣經目的事業主管機關核可之有價證券及衍生性金融商品之交易所得或損失應如何處理?(97年專門職業及技術人員普通考試記帳士考試)

(A)應併計發行認購(售)權證之損益課稅

(B)停止課徵所得稅,證券交易損失亦不得自所得額中減除

(C)停止課徵所得稅,但證券交易損失可以自所得額中減除

(D)停止課徵所得稅,但期貨交易損失可以自所得額中減除

所得稅法第24條之2

第二十四條 之三 (利息收入課稅 )

公司組織之股東、董事、監察人代收公司款項不於相當期間照繳,或挪用公司款項,應按該等期間所屬年度一月一日臺灣銀行之基準利率計算公司利息收入課稅。但公司如係遭侵占、背信或詐欺,已依法提起訴訟或經檢察官提起公訴者,不予計算。

公司之資金貸與股東或任何他人未收取利息,或約定之利息偏低者,除屬預支職工薪資者外,應按資金貸與期間所屬年度一月一日臺灣銀行之基準利率計算公司利息收入課稅。

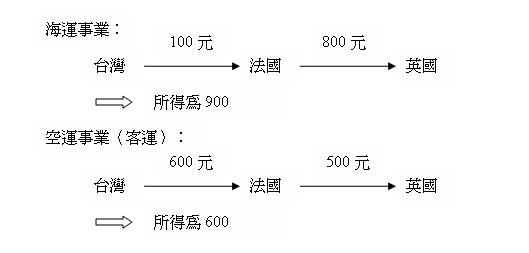

第二十五條 (國際運輸事業所得之計算 )

總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,其成本費用分攤計算困難者,不論其 在中華民國境內是否設有分支機構或代理人,得向財政部申請核准,或由財政部核定,國際運輸業務按其在中華民國境內之營業收入之百分之十,其餘業務按其在中 華民國境內之營業收入之百分之十五為中華民國境內之營利事業所得額。但不適用第三十九條關於虧損扣除之規定。

前項所稱在中華民國境內之營業收入,其屬於經營國際運輸業務者,依左列之規定:

一、海運事業:指自中華民國境內承運出口客貨所取得之全部票價或運費。

二、空運事業:

(一)客運:指自中華民國境內起站至中華民國境外第一站間之票價。

(二)貨運:指承運貨物之全程運費。但載貨出口之國際空運事業,如因航線限制等原因,在航程中途將承運之貨物改由其他國際空運事業之航空器轉載者,按該國際空運事業實際載運之航程運費計算。

前項第二款第一目所稱中華民國境外之第一站,由財政部以命令定之。---------------------------------------------------------------------------------------------------------

*說明:此條文為公式所得(營業收入*%=公式所得)。海運事業及空運事業之客運舉例說明如下:

A49 依所得稅法規定,總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸業務部分,其成本費用分攤計算困難者,不論其在中華民國境內是否設有分支機構或代理人,得向財政部申請核准按其在中華民國境內之營業收入的百分之幾為中華民國境內之營利事業所得額課稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)百分之十 (B)百分之十五 (C)百分之四十五 (D)百分之五十

所得稅法第25條

B 24 在我國境內未設有分支機構之美國A公司為境內甲公司提供技術服務所獲取之收入,因成本費用分攤困難,經財政部核准得依所得稅法第25條規定,按收入額百分比計算所得者,則甲公司支付300,000元技術服務報酬予A公司時,其核定之課稅所得額為若干? (96年專門職業及技術人員普通考試記帳士考試)

(A)30,000元(B)45,000元(C)60,000元(D)75,000元

【註】300,00015%=45,000

第二十六條 (國外影片事業所得之計算 )

國外影片事業在中華民國境內無分支機構,經由營業代理人出租影片之收入,應以其二分之一為在中華民國境內之營利事業所得額,其在中華民國境內設有分支機構者,出租影片之成本,得按片租收入百分之四十五計列。

第二十七條 (無進貨銷貨憑證核定價額之標準 )

營利事業之進貨,未取得進貨憑證或未將進貨憑證保存,或按址查對不確者,稽徵機關得按當年度當地該項貨品之最低價格,核定其進貨成本。

營利事業之銷貨,未給與他人銷貨憑證,或未將銷貨憑證存根保存者,稽徵機關得按當年度當地該項貨品之最高價格,核定其銷貨價格。 ---------------------------------------------------------------------------------------------------------

*說明:此條文須與稅捐稽徵法44條一起看。稅捐稽徵法44條規家違反給予或取得憑證之處罰,處百分之五罰鍰。所得稅法27條無進貨銷貨憑證核定價額之標準,進貨按當年度當地最低價,銷貨按當年度當地最高價。

C36 依所得稅法規定,營利事業銷貨未給予他人銷貨憑證或未將銷貨憑證存根保存者,稽徵機關得按當年度當地同時期同業帳載或新聞紙刊載或其他可資參證之該項貨品之下列那一種價格,核定其銷貨價格?(97年專門職業及技術人員普通考試記帳士考試)

(A)最低價格 (B)市場平均價格 (C)最高價格 (D)三年平均售價

第二十八條 (製造業耗用原料 )

製造業耗用之原料,超過各該業通常水準者,其超過部份非經提出正當理由,經稽徵機關查明屬實者不予減除。---------------------------------------------------------------------------------------------------------

*說明:舉例而言如汽車業,若一台汽車製造約須5.5個輪胎,10台標準55個,但實領57個。若非正當理由,只能報55個成本。

第二十九條 (資本利息不得列為費用損失 )

資本之利息為盈餘之分配,不得列為費用或損失。

第三十條 (借款利息 )

借貸款項之利息,其應在本營業年度內負擔者,准予減除。

借貸款項約載利率,超過法定利率時,仍按當地商業銀行最高利率核計。但非銀行貸款,原經稽徵機關參酌市場利率核定最高標準者,得從其核定。

第三十一條

(刪除)

第三十一條 之一

(刪除)

第一節 登記

第十八條

(刪除)

第十九條

(刪除)

第二十條

(刪除)

第二節 帳簿憑證與會計記錄

第二十一條 (帳簿憑證會計紀錄 )

營利事業應保持足以正確計算其營利事業所得額之帳簿憑證及會計紀錄。

前項帳簿憑證及會計紀錄之設置、取得、使用、保管、會計處理及其他有關事項之管理辦法,由財政部定之。

第二十二條 (會計基礎 )

會計基礎,凡屬公司組織者,應採用權責發生制,其非公司組織者,得因原有習慣或因營業範圍狹小,申報該管稽徵機關採用現金收付制。

前項關於非公司組織所採會計制度,既經確定,仍得變更,惟須於各會計年度開始三個月前,申報該管稽徵機關。

第二十三條 (會計年度 )

會計年度應為每年一月一日起至十二月三十一日止;但因原有習慣或營業季節之特殊情形,呈經該管稽徵機關核准者,得變更起訖日期。---------------------------------------------------------------------------------------------------------

*說明:不論何種制度、扣繳憑單都是1月申報。

第三節 營利事業所得額

第二十四條 (營利事業所得之計算 )

營利事業所得之計算,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。所得額之計算,涉有應稅所得及免稅所得者,其相關之成本、費用或損失,除可直接合理明確歸屬者,得個別歸屬認列外,應作合理之分攤;其分攤辦法,由財政部定之。

營利事業有第十四條第一項第四類利息所得中之短期票券利息所得,除依第八十八條規定扣繳稅款外,不計入營利事業所得額。但營利事業持有之短期票券發票日在中華民國九十九年一月一日以後者,其利息所得應計入營利事業所得額課稅。

自中華民國九十九年一月一日起,營利事業持有依金融資產證券化條例或不動產證券化條例規定發行之受益證券或資產基礎證券,所獲配之利息所得應計入營利事業所得額課稅,不適用金融資產證券化條例第四十一條第二項及不動產證券化條例第五十條第三項分離課稅之規定。

總機構在中華民國境外之營利事業,因投資於國內其他營利事業,所獲配之股利淨額或盈餘淨額,除依第八十八條規定扣繳稅款外,不計入營利事業所得額。---------------------------------------------------------------------------------------------------------

*說明:第二項短期票券利息所得採分離課稅。第三項總機構在國內不論營利事業所得稅、未分配盈餘皆採兩稅合一(即公司己課徵過了,個人分到後不再課),而國外營利事業所得稅採分離課稅、就源扣繳,未分配盈餘採兩稅合一。

B 13 依所得稅法規定,員工紅利與員工認股權憑證之課稅規定,下列敘述何者為正確? (96年專門職業及技術人員普通考試記帳士考試)

(A)員工紅利應申報為營利所得

(B)員工認股權憑證依執行權利日時價超過認股價格之差額屬於其他所得

(C)員工認股權憑證依執行權利日時價超過認股價格之差額屬於薪資所得

(D)員工紅利應申報為其他所得

公司依證券交易法或公司法規定發行員工認股權憑證,個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,核屬所得稅法第14條第1項第10類規定之其他所得,應計入執行年度之所得額,依法課徵所得稅。二、所稱「時價」,股票上市或上櫃公司為權利執行日標的股票之收盤價,興櫃股票發行公司、未上市或未在證券商營業處所買賣之公開發行股票公司或非公開發行股票公司為權利執行日之前最近一期經會計師查核簽證之財務報告每股淨值。三、股票出售價格與權利執行日標的股票時價之差額為證券交易所得或損失。四、公司於個人行使認股權時免予扣繳,惟應依所得稅法第89條第3項規定,列單申報主管稽徵機關及填發免扣繳憑單。(財政部93/04/30台財稅字第0930451436號令)

法律依據: 所得稅法 第 二十四 條

關係法令: 營利事業所得稅查核準則 第 六十四 條

日期文號: 財政部96.9.11台財稅字第09604531390號

摘要: 自97年1月1日起員工分紅及董監事酬勞於申報營利事業所得稅時,得依下列規定以費用列支。

主旨: 一、自97年1月1日起,公司員工分紅之金額如非由公司本身之股票或其他權益商品價格決定者,公司於申報營利事業所得稅時,得依下列規定以費用列支:

(一)員工分紅金額,若係依盈餘之固定比例提列者(例如依盈餘之8%提列),公司應於員工提供勞務之會計期間依所訂定之固定百分比,估計員工分紅可能發放之金額,認列為費用。至次年度股東會決議之金額如有差異,應依會計估計變動處理,列為次年度之損益。

(二)員工分紅金額,若係由公司裁量者(例如依盈餘之2%至10%提列),公司應於員工提供勞務之會計期間依過去經驗就員工分紅可能發放之金額為最適當之估計,認列為費用;其與董事會決議之金額有重大差異時,該差異數應調整原認列員工分紅費用年度之費用。至次年度股東會決議之金額如仍有差異,應依會計估計變動處理,列為次年度之損益。

二、公司發放之董監酬勞,比照上述員工分紅之規定辦理。

三、公司依公司法第235條第4項規定,分配予從屬公司員工之紅利,依所得稅法第38條規定,不得列報為費用。

四、檢附財團法人中華民國會計研究發展基金會96年3月16日(96)基秘字第0000000052號函及行政院金融監督管理委員會96年3月30日金管證六字第0960013218號令影本各乙份。

第二十四條 之一 (利息收入 )

營利事業持有公債、公司債及金融債券,應按債券持有期間,依債券之面值及利率計算利息收入。

前項利息收入依規定之扣繳率計算之稅額,得自營利事業所得稅結算申報應納稅額中減除。

營利事業於二付息日間購入第一項債券並於付息日前出售者,應以售價減除購進價格及依同項規定計算之利息收入後之餘額為證券交易所得或損失。

自中華民國九十九年一月一日起,營利事業以第一項、前條第二項、第三項規定之有價證券或短期票券從事附條件交易,到期賣回金額超過原買入金額部分之利息 所得,應依第八十八條規定扣繳稅款,並計入營利事業所得額課稅;該扣繳稅款得自營利事業所得稅結算申報應納稅額中減除。

第二十四條 之二 (認購權證 )

經目的事業主管機關核准發行認購(售)權證者,發行人發行認購(售)權證,於該權證發行日至到期日期間,基於風險管理而買賣經目的事業主管機關核可之 有價證券及衍生性金融商品之交易所得或損失,應併計發行認購(售)權證之損益課稅,不適用第四條之一及第四條之二規定。但基於風險管理而買賣經目的事業主 管機關核可之認購(售)權證與標的有價證券之交易損失及買賣依期貨交易稅條例課徵期貨交易稅之期貨之交易損失,超過發行認購(售)權證權利金收入減除各項 相關發行成本與費用後之餘額部分,不得減除。

經目的事業主管機關核可經營之衍生性金融商品交易,其交易損益,應於交易完成結算後,併入交易完成年度之營利事業所得額課稅,不適用第四條之一及第四條之二規定。

A3 依所得稅法規定,經目的事業主管機關核准發行認購(售)權證者,發行人發行認購(售)權證,於該權證發行日至到期日期間,基於風險管理而買賣經目的事業主管機關核可之有價證券及衍生性金融商品之交易所得或損失應如何處理?(97年專門職業及技術人員普通考試記帳士考試)

(A)應併計發行認購(售)權證之損益課稅

(B)停止課徵所得稅,證券交易損失亦不得自所得額中減除

(C)停止課徵所得稅,但證券交易損失可以自所得額中減除

(D)停止課徵所得稅,但期貨交易損失可以自所得額中減除

所得稅法第24條之2

第二十四條 之三 (利息收入課稅 )

公司組織之股東、董事、監察人代收公司款項不於相當期間照繳,或挪用公司款項,應按該等期間所屬年度一月一日臺灣銀行之基準利率計算公司利息收入課稅。但公司如係遭侵占、背信或詐欺,已依法提起訴訟或經檢察官提起公訴者,不予計算。

公司之資金貸與股東或任何他人未收取利息,或約定之利息偏低者,除屬預支職工薪資者外,應按資金貸與期間所屬年度一月一日臺灣銀行之基準利率計算公司利息收入課稅。

第二十五條 (國際運輸事業所得之計算 )

總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,其成本費用分攤計算困難者,不論其 在中華民國境內是否設有分支機構或代理人,得向財政部申請核准,或由財政部核定,國際運輸業務按其在中華民國境內之營業收入之百分之十,其餘業務按其在中 華民國境內之營業收入之百分之十五為中華民國境內之營利事業所得額。但不適用第三十九條關於虧損扣除之規定。

前項所稱在中華民國境內之營業收入,其屬於經營國際運輸業務者,依左列之規定:

一、海運事業:指自中華民國境內承運出口客貨所取得之全部票價或運費。

二、空運事業:

(一)客運:指自中華民國境內起站至中華民國境外第一站間之票價。

(二)貨運:指承運貨物之全程運費。但載貨出口之國際空運事業,如因航線限制等原因,在航程中途將承運之貨物改由其他國際空運事業之航空器轉載者,按該國際空運事業實際載運之航程運費計算。

前項第二款第一目所稱中華民國境外之第一站,由財政部以命令定之。---------------------------------------------------------------------------------------------------------

*說明:此條文為公式所得(營業收入*%=公式所得)。海運事業及空運事業之客運舉例說明如下:

A49 依所得稅法規定,總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸業務部分,其成本費用分攤計算困難者,不論其在中華民國境內是否設有分支機構或代理人,得向財政部申請核准按其在中華民國境內之營業收入的百分之幾為中華民國境內之營利事業所得額課稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)百分之十 (B)百分之十五 (C)百分之四十五 (D)百分之五十

所得稅法第25條

B 24 在我國境內未設有分支機構之美國A公司為境內甲公司提供技術服務所獲取之收入,因成本費用分攤困難,經財政部核准得依所得稅法第25條規定,按收入額百分比計算所得者,則甲公司支付300,000元技術服務報酬予A公司時,其核定之課稅所得額為若干? (96年專門職業及技術人員普通考試記帳士考試)

(A)30,000元(B)45,000元(C)60,000元(D)75,000元

【註】300,00015%=45,000

第二十六條 (國外影片事業所得之計算 )

國外影片事業在中華民國境內無分支機構,經由營業代理人出租影片之收入,應以其二分之一為在中華民國境內之營利事業所得額,其在中華民國境內設有分支機構者,出租影片之成本,得按片租收入百分之四十五計列。

第二十七條 (無進貨銷貨憑證核定價額之標準 )

營利事業之進貨,未取得進貨憑證或未將進貨憑證保存,或按址查對不確者,稽徵機關得按當年度當地該項貨品之最低價格,核定其進貨成本。

營利事業之銷貨,未給與他人銷貨憑證,或未將銷貨憑證存根保存者,稽徵機關得按當年度當地該項貨品之最高價格,核定其銷貨價格。 ---------------------------------------------------------------------------------------------------------

*說明:此條文須與稅捐稽徵法44條一起看。稅捐稽徵法44條規家違反給予或取得憑證之處罰,處百分之五罰鍰。所得稅法27條無進貨銷貨憑證核定價額之標準,進貨按當年度當地最低價,銷貨按當年度當地最高價。

C36 依所得稅法規定,營利事業銷貨未給予他人銷貨憑證或未將銷貨憑證存根保存者,稽徵機關得按當年度當地同時期同業帳載或新聞紙刊載或其他可資參證之該項貨品之下列那一種價格,核定其銷貨價格?(97年專門職業及技術人員普通考試記帳士考試)

(A)最低價格 (B)市場平均價格 (C)最高價格 (D)三年平均售價

第二十八條 (製造業耗用原料 )

製造業耗用之原料,超過各該業通常水準者,其超過部份非經提出正當理由,經稽徵機關查明屬實者不予減除。---------------------------------------------------------------------------------------------------------

*說明:舉例而言如汽車業,若一台汽車製造約須5.5個輪胎,10台標準55個,但實領57個。若非正當理由,只能報55個成本。

第二十九條 (資本利息不得列為費用損失 )

資本之利息為盈餘之分配,不得列為費用或損失。

第三十條 (借款利息 )

借貸款項之利息,其應在本營業年度內負擔者,准予減除。

借貸款項約載利率,超過法定利率時,仍按當地商業銀行最高利率核計。但非銀行貸款,原經稽徵機關參酌市場利率核定最高標準者,得從其核定。

第三十一條

(刪除)

第三十一條 之一

(刪除)

文章標籤

全站熱搜