大家都知道聯發科比統一超強多了,可是今天不是比獲利能力,不是比股價,而是比統一超最強的週轉能力與短期償債能力。

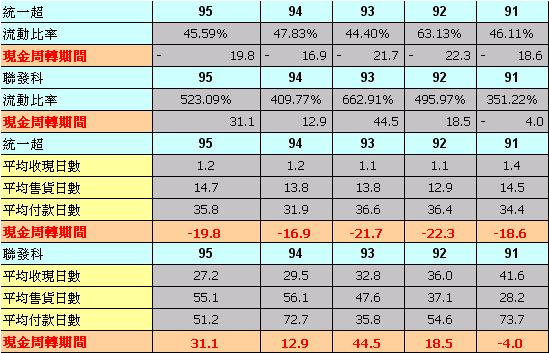

大家都知道統一超是收現金,但是實際上統一超的收款期間也是有1.1天-1.2天,很多超商宣稱如果上櫃超過一星期還賣不掉就要下櫃,結果統一超的存貨足足放個兩個星期才賣掉。以95年來說統一超要14.7天才把存貨賣掉,1.2天才把貨款收現,也就是說要16天才能收到現金(這就是營業循環的定義)。但是統一超的付款不乾脆36天才付款給廠商,所以統一超在16天收到錢後過20天候才付款。因為收款在付款之前,所以統一超不用準備週轉金,現金週轉期間是負數。問題在於統一超所收到的20天現金,並沒有保存在流動資產,而轉投入長期投資(以短支長),所以他的流動資產很少(應收帳款及存貨很少),流動負債很多(應付帳款很多),所以流動比率很差。

聯發科的平均收款日數已經進步到27日就收現,可是存貨卻有增加的趨勢,平均售貨期間增加到55天左右,所以聯發科的營業循環為82天,但是付款日期卻由72天提早到51天,所聯發科所需準備的週轉金為31天。但是由於聯發科的應付帳款減少,所以流動比率提高到523%。

統一超的問題再於以短支長,所以流動負債高於流動資產,但是由於收款迅速,所以在貨款到期錢都有先金可以支付。再繼續經營假設下,就是收款與售貨的情況不變,付款的的日數一樣,在貨款到期錢都有足夠的現金還款,所以不會有週轉問題。但是如果遇到SARS或者統一超轉投資長期投資失敗,或者貨品滯銷,或者客戶都轉用信用卡消費,或者供應商要求提前付款,這個時候統一超就沒有足夠的流動資產支付流動負債,短期償債能力就會發生問題。有就是說如果經營環境沒有變動,統一超沒有週轉的問題,但是經營環境一有變動(收款晚20天),統一超就會有短期償債能力的問題。

聯發科的平均變現時間要82天(27天加上55天),平均的付款期間要51天,所以要準備31天的週轉金。但是由於95年的應收帳款變現品質及存貨變現品質都有進步(流動資產變現品質改善),付款期間縮短(流動負債變小),所以聯發科在繼續經營的狀況下,週轉能力沒有問題。發生特殊狀況時,流動資產是流動負債的五倍,償債也的沒有問題。所以在一般的狀況下,在特殊的狀況下,聯發科的短期償債能力的是極優的。

大家都知道統一超是收現金,但是實際上統一超的收款期間也是有1.1天-1.2天,很多超商宣稱如果上櫃超過一星期還賣不掉就要下櫃,結果統一超的存貨足足放個兩個星期才賣掉。以95年來說統一超要14.7天才把存貨賣掉,1.2天才把貨款收現,也就是說要16天才能收到現金(這就是營業循環的定義)。但是統一超的付款不乾脆36天才付款給廠商,所以統一超在16天收到錢後過20天候才付款。因為收款在付款之前,所以統一超不用準備週轉金,現金週轉期間是負數。問題在於統一超所收到的20天現金,並沒有保存在流動資產,而轉投入長期投資(以短支長),所以他的流動資產很少(應收帳款及存貨很少),流動負債很多(應付帳款很多),所以流動比率很差。

聯發科的平均收款日數已經進步到27日就收現,可是存貨卻有增加的趨勢,平均售貨期間增加到55天左右,所以聯發科的營業循環為82天,但是付款日期卻由72天提早到51天,所聯發科所需準備的週轉金為31天。但是由於聯發科的應付帳款減少,所以流動比率提高到523%。

統一超的問題再於以短支長,所以流動負債高於流動資產,但是由於收款迅速,所以在貨款到期錢都有先金可以支付。再繼續經營假設下,就是收款與售貨的情況不變,付款的的日數一樣,在貨款到期錢都有足夠的現金還款,所以不會有週轉問題。但是如果遇到SARS或者統一超轉投資長期投資失敗,或者貨品滯銷,或者客戶都轉用信用卡消費,或者供應商要求提前付款,這個時候統一超就沒有足夠的流動資產支付流動負債,短期償債能力就會發生問題。有就是說如果經營環境沒有變動,統一超沒有週轉的問題,但是經營環境一有變動(收款晚20天),統一超就會有短期償債能力的問題。

聯發科的平均變現時間要82天(27天加上55天),平均的付款期間要51天,所以要準備31天的週轉金。但是由於95年的應收帳款變現品質及存貨變現品質都有進步(流動資產變現品質改善),付款期間縮短(流動負債變小),所以聯發科在繼續經營的狀況下,週轉能力沒有問題。發生特殊狀況時,流動資產是流動負債的五倍,償債也的沒有問題。所以在一般的狀況下,在特殊的狀況下,聯發科的短期償債能力的是極優的。

文章標籤

全站熱搜