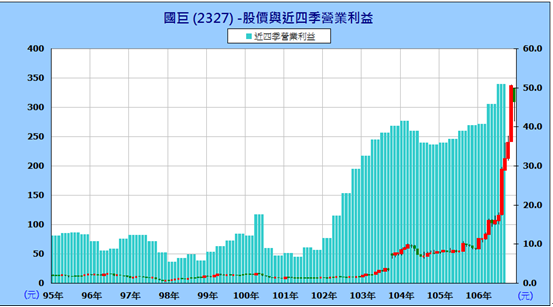

今(106)年是減資潮,好像減資就會股價大漲一樣,但實際上也許是一時的熱潮,確實會有甚麼減資概念股,然而減資後,股價會回歸基本面,以國巨(2327)來看,不管是否漲過頭,其近四季營業淨利持續成長的趨勢,導致減資後股價持續創新高。

以新普(6121)來看,其近四季的營業淨利持續衰退,所以減資後,股價反應基本面,走勢疲弱。

以ROE來看

國巨的減資為例,該公司減資的同時卻增加借款,使權益乘數增加,但是國巨的減資後稅後淨利率24.4%大幅成長(其實這個比較跟減資無關),所以減資後股價大幅上揚,是本業的因素。而ROE成長的原因是營業獲利能力成長與財務槓桿提高的效應。

反觀新普的減資,也同樣使得股東權益減少,權益乘數大幅提高。但是由於稅後淨利率為4.3%比起去年同期的4.9%大幅降低,導致ROE由去年同期的3.5%降到2017年Q3的3.3%,如果沒有減資權益乘數無法提高到2.3倍,ROE的表現會更差。

我們可以看到新普的股價持續下滑與ROE的下滑有關,至於106年股價上升是因為減資導致股數減少所致,如果用調整後收盤價還是持續下滑。

反觀國巨,101年以後ROE持續上升,所以股價也持續上升,106年股價大幅上升當然是減資導致股數減少的影響,但是調整後收盤價也是大幅上剩的趨勢。

以ROE來看,ROE可由三個因素所構成,分別為營業獲利能力,資產管理能力,於財務結構所構成,如果減資導致權益乘數成長,但是,資產管理能力並未提高,也就是總資產周轉率退步,且營業獲利能力(稅後淨利率)持續衰退的話,這不是一個良性的ROE提升的模式,只能講營業獲利能力的衰退藉由權益乘數增加而產生獲利能力的乘數效果。

然而如果營業獲利能力持續趨緩或衰退,這個乘數效應就會趨緩,當營業獲利能力轉為負數時,這個乘數會讓虧損擴大。畢竟用減資降低股東權益的情形下提升負債的權重,使得乘數增加,這種方法,很容易執行,只要自有資本高的公司都可以做,但是這只是一次的效應,除非你持續的減資,否則減資後一次效應,再來還是看你的營業獲利能力是否有改善。

留言列表

留言列表