close

第一章 總則

第一節 一般規定

第一條 (所得稅種類 )

所得稅分為綜合所得稅及營利事業所得稅。---------------------------------------------------------------------------------------------------------

*說明:綜合所得稅是針對個人課稅。營利事業所得稅的課徵範圍包含獨資、合夥、公司。

第二條 (綜合所得稅課徵範圍 )

凡有中華民國來源所得之個人,應就其中華民國來源之所得,依本法規定,課徵綜合所得稅。

非中華民國境內居住之個人,而有中華民國來源所得者,除本法另有規定外,其應納稅額,分別就源扣繳。---------------------------------------------------------------------------------------------------------

* 說明:我國綜合所得稅採屬地主義。此條文須注意2點,第一判別是否為中華民國居住之個人之標準為是否有在中華民國境內居住超過183天,例如阿皮第一年在國內居住61天,此時採就源扣繳。第二年在國內居住200天,此時採結算申報。第二為何者為中華民國來源之所得,例如○1在國外買基金---不屬於中華民國來源所得,故不課稅。○2阿土須付予新加坡客戶之佣金,而新加坡客戶直接到中華民國境內收取---對新加坡客戶而言,此筆收入是在新加坡所賺得的,故不須被我國課稅。

A 1 下列何項非屬所得稅課徵範圍?(94年專門職業及技術人員普通考試記帳士考試)

(A)在中華民國境內有住所,並經常居住中華民國境內之個人,有中華民國境外來源所得者

(B)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者,有中華民國來源所得者

(C)營利事業總機構在中華民國境內,其中華民國境內外全部營利事業所得

(D)營利事業總機構在中華民國境外,其中華民國境內之營利事業所得

第三條 (營利事業所得稅課徵範圍 )

凡在中華民國境內經營之營利事業,應依本法規定,課徵營利事業所得稅。

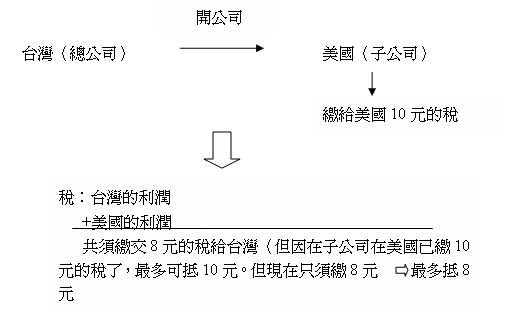

營利事業之總機構,在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅。但其來自中華民國境外之所得,已依所得來源國稅法規定繳納之所得稅,得由納稅義務人提出所得來源國稅務機關發給之同一年度納稅憑證,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證後,自其全部營利事業所得結算應納稅額中扣抵。扣抵之數,不得超過因加計其國外所得,而依國內適用稅率計算增加之結算應納稅額。

營利事業之總機構在中華民國境外,而有中華民國來源所得者,應就其中華民國境內之營利事業所得,依本法規定課徵營利事業所得稅。 ---------------------------------------------------------------------------------------------------------

* 說明:第一項即說明不論國內外的企業,只要在中華民國境內經營的營利事業,都要繳交營利事業所得稅。第三項說明總機構在台,採屬人主義;若在外國,則採屬地主義。第二項採屬人主義,例如

A42 甲公司96年度在中華民國境內之課稅所得為500萬元(新台幣;以下同),甲公司在大陸地區設立的分公司所得為100萬元,當年度已在大陸地區繳納30萬元的企業所得稅,試問甲公司今年應補繳多少營利事業所得稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)124萬元 (B)119萬元 (C)24萬元 (D)94萬元

A 1 下列何項非屬所得稅課徵範圍?(94年專門職業及技術人員普通考試記帳士考試)

(A)在中華民國境內有住所,並經常居住中華民國境內之個人,有中華民國境外來源所得者

(B)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者,有中華民國來源所得者

(C)營利事業總機構在中華民國境內,其中華民國境內外全部營利事業所得

(D)營利事業總機構在中華民國境外,其中華民國境內之營利事業所得

第三條 之一 (營利事業所得稅之扣抵 )

營利事業繳納屬八十七年度或以後年度之營利事業所得稅,除本法另有規定外,得於盈餘分配時,由其股東或社員將獲配股利總額或盈餘總額所含之稅額,自當年度綜合所得稅結算申報應納稅額中扣抵。

---------------------------------------------------------------------------------------------------------

*說明:二稅合一後的規定,即營利事業所得稅可以在綜合所得稅中扣抵。條文中所指的盈餘分配一般指股份有限公司進行發放之股利,故董監事酬勞及員工福利是不可扣抵的。

第三條 之二 (依法課徵所得稅 )

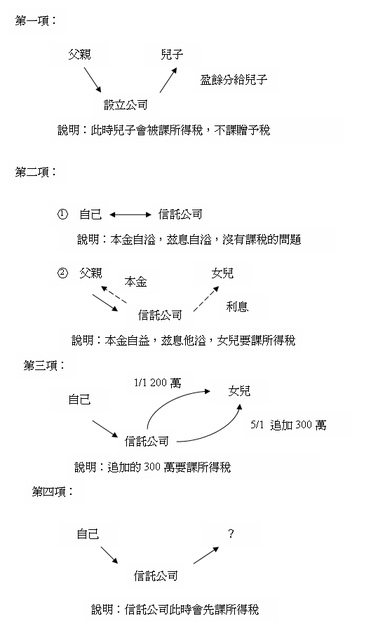

委託人為營利事業之信託契約,信託成立時,明定信託利益之全部或一部之受益人為非委託人者,該受益人應將享有信託利益之權利價值,併入成立年度之所得額,依本法規定課徵所得稅。

前項信託契約,明定信託利益之全部或一部之受益人為委託人,於信託關係存續中,變更為非委託人者,該受益人應將其享有信託利益之權利價值,併入變更年度之所得額,依本法規定課徵所得稅。

信託契約之委託人為營利事業,信託關係存續中追加信託財產,致增加非委託人享有信託利益之權利者,該受益人應將其享有信託利益之權利價值增加部分,併入追加年度之所得額,依本法規定課徵所得稅。

前三項受益人不特定或尚未存在者,應以受託人為納稅義務人,就信託成立、變更或追加年度受益人享有信託利益之權利價值,於第七十一條規定期限內,按規定之扣繳率申報納稅;其扣繳率由財政部擬訂,報請行政院核定發布之。

---------------------------------------------------------------------------------------------------------

* 說明:

B 17 信託契約之受益人不特定或尚未存在者,其信託財產運用之所得如何課稅?(95年專門職業及技術人員普通考試記帳士考試)

(A)於所得發生年度,以受託人為納稅義務人,併入受託人之所得申報課徵所得稅

(B)於所得發生年度,以受託人為納稅義務人,於所得申報期限內,按規定之扣繳率20%申報繳稅

(C)於所得發生年度,以受託人為納稅義務人,於所得申報期限內,就該項所得結算申報

(D)俟受益人確定後,再併入確定年度所得申報所得稅

各類所得扣繳率標準第五條

所得稅法第三條之二第四項規定之受益人不特定或尚未存在者,受託人於信託成立、變更或追加年度,應就該受益人享有信託利益之權利價值或權利價值增加部分,按百分之二十扣繳率申報納稅。

第三條 之三 (不課徵所得稅之情形 )

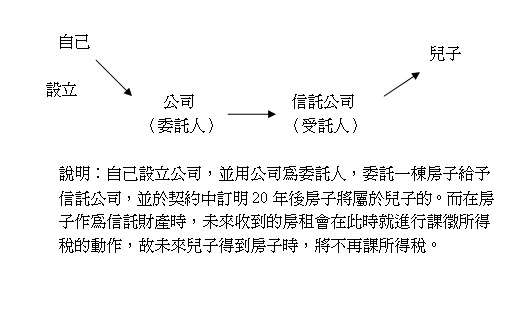

信託財產於左列各款信託關係人間,基於信託關係移轉或為其他處分者,不課徵所得稅:

一、因信託行為成立,委託人與受託人間。

二、信託關係存續中受託人變更時,原受託人與新受託人間。

三、信託關係存續中,受託人依信託本旨交付信託財產,受託人與受益人間。

四、因信託關係消滅,委託人與受託人間或受託人與受益人間。

五、因信託行為不成立、無效、解除或撤銷,委託人與受託人間。

前項信託財產在移轉或處分前,因受託人管理或處分信託財產發生之所得,應依第三條之四規定課稅。

---------------------------------------------------------------------------------------------------------

*說明:第三項

第三條 之四 (信託財產按所得類別課稅 )

信託財產發生之收入,受託人應於所得發生年度,按所得類別依本法規定,減除成本、必要費用及損耗後,分別計算受益人之各類所得額,由受益人併入當年度所得額,依本法規定課稅。

前項受益人有二人以上時,受託人應按信託行為明定或可得推知之比例計算各受益人之各類所得額;其計算比例不明或不能推知者,應按各類所得受益人之人數平均計算之。

受益人不特定或尚未存在者,其於所得發生年度依前二項規定計算之所得,應以受託人為納稅義務人,於第七十一條規定期限內,按規定之扣繳率申報納稅,其依第八十九條之一第二項規定計算之已扣繳稅款,得自其應納稅額中減除;其扣繳率由財政部擬訂,報請行政院核定發布之。

受託人未依第一項至第三項規定辦理者,稽徵機關應按查得之資料核定受益人之所得額,依本法規定課稅。

符合第四條之三各款規定之公益信託,其信託利益於實際分配時,由受益人併入分配年度之所得額,依本法規定課稅。

依法經主管機關核准之共同信託基金、證券投資信託基金,或其他經財政部核准之信託基金,其信託利益於實際分配時,由受益人併入分配年度之所得額,依本法規定課稅。---------------------------------------------------------------------------------------------------------

* 說明:

B35 依所得稅法施行細則規定,信託行為之受託人以信託財產投資於應設置股東可扣抵稅額帳戶之營利事業者,該營利事業應以下列何者為納稅義務人,填發股利憑單?(97年專門職業及技術人員普通考試記帳士考試)

(A)受益人 (B)受託人 (C)委託人 (D)免填發扣繳憑單

第一節 一般規定

第一條 (所得稅種類 )

所得稅分為綜合所得稅及營利事業所得稅。---------------------------------------------------------------------------------------------------------

*說明:綜合所得稅是針對個人課稅。營利事業所得稅的課徵範圍包含獨資、合夥、公司。

第二條 (綜合所得稅課徵範圍 )

凡有中華民國來源所得之個人,應就其中華民國來源之所得,依本法規定,課徵綜合所得稅。

非中華民國境內居住之個人,而有中華民國來源所得者,除本法另有規定外,其應納稅額,分別就源扣繳。---------------------------------------------------------------------------------------------------------

* 說明:我國綜合所得稅採屬地主義。此條文須注意2點,第一判別是否為中華民國居住之個人之標準為是否有在中華民國境內居住超過183天,例如阿皮第一年在國內居住61天,此時採就源扣繳。第二年在國內居住200天,此時採結算申報。第二為何者為中華民國來源之所得,例如○1在國外買基金---不屬於中華民國來源所得,故不課稅。○2阿土須付予新加坡客戶之佣金,而新加坡客戶直接到中華民國境內收取---對新加坡客戶而言,此筆收入是在新加坡所賺得的,故不須被我國課稅。

A 1 下列何項非屬所得稅課徵範圍?(94年專門職業及技術人員普通考試記帳士考試)

(A)在中華民國境內有住所,並經常居住中華民國境內之個人,有中華民國境外來源所得者

(B)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者,有中華民國來源所得者

(C)營利事業總機構在中華民國境內,其中華民國境內外全部營利事業所得

(D)營利事業總機構在中華民國境外,其中華民國境內之營利事業所得

第三條 (營利事業所得稅課徵範圍 )

凡在中華民國境內經營之營利事業,應依本法規定,課徵營利事業所得稅。

營利事業之總機構,在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅。但其來自中華民國境外之所得,已依所得來源國稅法規定繳納之所得稅,得由納稅義務人提出所得來源國稅務機關發給之同一年度納稅憑證,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證後,自其全部營利事業所得結算應納稅額中扣抵。扣抵之數,不得超過因加計其國外所得,而依國內適用稅率計算增加之結算應納稅額。

營利事業之總機構在中華民國境外,而有中華民國來源所得者,應就其中華民國境內之營利事業所得,依本法規定課徵營利事業所得稅。 ---------------------------------------------------------------------------------------------------------

* 說明:第一項即說明不論國內外的企業,只要在中華民國境內經營的營利事業,都要繳交營利事業所得稅。第三項說明總機構在台,採屬人主義;若在外國,則採屬地主義。第二項採屬人主義,例如

A42 甲公司96年度在中華民國境內之課稅所得為500萬元(新台幣;以下同),甲公司在大陸地區設立的分公司所得為100萬元,當年度已在大陸地區繳納30萬元的企業所得稅,試問甲公司今年應補繳多少營利事業所得稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)124萬元 (B)119萬元 (C)24萬元 (D)94萬元

A 1 下列何項非屬所得稅課徵範圍?(94年專門職業及技術人員普通考試記帳士考試)

(A)在中華民國境內有住所,並經常居住中華民國境內之個人,有中華民國境外來源所得者

(B)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者,有中華民國來源所得者

(C)營利事業總機構在中華民國境內,其中華民國境內外全部營利事業所得

(D)營利事業總機構在中華民國境外,其中華民國境內之營利事業所得

第三條 之一 (營利事業所得稅之扣抵 )

營利事業繳納屬八十七年度或以後年度之營利事業所得稅,除本法另有規定外,得於盈餘分配時,由其股東或社員將獲配股利總額或盈餘總額所含之稅額,自當年度綜合所得稅結算申報應納稅額中扣抵。

---------------------------------------------------------------------------------------------------------

*說明:二稅合一後的規定,即營利事業所得稅可以在綜合所得稅中扣抵。條文中所指的盈餘分配一般指股份有限公司進行發放之股利,故董監事酬勞及員工福利是不可扣抵的。

第三條 之二 (依法課徵所得稅 )

委託人為營利事業之信託契約,信託成立時,明定信託利益之全部或一部之受益人為非委託人者,該受益人應將享有信託利益之權利價值,併入成立年度之所得額,依本法規定課徵所得稅。

前項信託契約,明定信託利益之全部或一部之受益人為委託人,於信託關係存續中,變更為非委託人者,該受益人應將其享有信託利益之權利價值,併入變更年度之所得額,依本法規定課徵所得稅。

信託契約之委託人為營利事業,信託關係存續中追加信託財產,致增加非委託人享有信託利益之權利者,該受益人應將其享有信託利益之權利價值增加部分,併入追加年度之所得額,依本法規定課徵所得稅。

前三項受益人不特定或尚未存在者,應以受託人為納稅義務人,就信託成立、變更或追加年度受益人享有信託利益之權利價值,於第七十一條規定期限內,按規定之扣繳率申報納稅;其扣繳率由財政部擬訂,報請行政院核定發布之。

---------------------------------------------------------------------------------------------------------

* 說明:

B 17 信託契約之受益人不特定或尚未存在者,其信託財產運用之所得如何課稅?(95年專門職業及技術人員普通考試記帳士考試)

(A)於所得發生年度,以受託人為納稅義務人,併入受託人之所得申報課徵所得稅

(B)於所得發生年度,以受託人為納稅義務人,於所得申報期限內,按規定之扣繳率20%申報繳稅

(C)於所得發生年度,以受託人為納稅義務人,於所得申報期限內,就該項所得結算申報

(D)俟受益人確定後,再併入確定年度所得申報所得稅

各類所得扣繳率標準第五條

所得稅法第三條之二第四項規定之受益人不特定或尚未存在者,受託人於信託成立、變更或追加年度,應就該受益人享有信託利益之權利價值或權利價值增加部分,按百分之二十扣繳率申報納稅。

第三條 之三 (不課徵所得稅之情形 )

信託財產於左列各款信託關係人間,基於信託關係移轉或為其他處分者,不課徵所得稅:

一、因信託行為成立,委託人與受託人間。

二、信託關係存續中受託人變更時,原受託人與新受託人間。

三、信託關係存續中,受託人依信託本旨交付信託財產,受託人與受益人間。

四、因信託關係消滅,委託人與受託人間或受託人與受益人間。

五、因信託行為不成立、無效、解除或撤銷,委託人與受託人間。

前項信託財產在移轉或處分前,因受託人管理或處分信託財產發生之所得,應依第三條之四規定課稅。

---------------------------------------------------------------------------------------------------------

*說明:第三項

第三條 之四 (信託財產按所得類別課稅 )

信託財產發生之收入,受託人應於所得發生年度,按所得類別依本法規定,減除成本、必要費用及損耗後,分別計算受益人之各類所得額,由受益人併入當年度所得額,依本法規定課稅。

前項受益人有二人以上時,受託人應按信託行為明定或可得推知之比例計算各受益人之各類所得額;其計算比例不明或不能推知者,應按各類所得受益人之人數平均計算之。

受益人不特定或尚未存在者,其於所得發生年度依前二項規定計算之所得,應以受託人為納稅義務人,於第七十一條規定期限內,按規定之扣繳率申報納稅,其依第八十九條之一第二項規定計算之已扣繳稅款,得自其應納稅額中減除;其扣繳率由財政部擬訂,報請行政院核定發布之。

受託人未依第一項至第三項規定辦理者,稽徵機關應按查得之資料核定受益人之所得額,依本法規定課稅。

符合第四條之三各款規定之公益信託,其信託利益於實際分配時,由受益人併入分配年度之所得額,依本法規定課稅。

依法經主管機關核准之共同信託基金、證券投資信託基金,或其他經財政部核准之信託基金,其信託利益於實際分配時,由受益人併入分配年度之所得額,依本法規定課稅。---------------------------------------------------------------------------------------------------------

* 說明:

B35 依所得稅法施行細則規定,信託行為之受託人以信託財產投資於應設置股東可扣抵稅額帳戶之營利事業者,該營利事業應以下列何者為納稅義務人,填發股利憑單?(97年專門職業及技術人員普通考試記帳士考試)

(A)受益人 (B)受託人 (C)委託人 (D)免填發扣繳憑單

D49 依據所得稅法,受託人依所得稅法計算受益人之各類所得時,關於其會計基礎及會計年度之規定下列何者正確?(98年專門職業及技術人員普通考試記帳士考試)

(A)應採用權責發生制,計算所得起訖期間應採日曆年度

(B)應採用現金收付制,計算所得起訖期間應採日曆年度

(C)得採用權責發生制或現金收付制,計算所得得變更為非日曆年度起訖時間,但一經選定不得變更

(D)得採用權責發生制或現金收付制,一經選定不得變更。計算所得起訖期間應採日曆年度

所得稅法施行細則第 83- 1 條信託行為之受託人以信託財產投資於依本法第六十六條之一規定應設置股東可扣抵稅額帳戶之營利事業者,該營利事業應以受託人為納稅義務人,依本法第一百零二條之一第一項規定填發股利憑單。

前項受託人應將獲配之股利淨額或盈餘淨額,依本法第三條之四第一項規定計算受益人之所得額,併同前項股利憑單上所載之可扣抵稅額,於本法第九十二條之一規定期限內,填發股利憑單予受益人;受益人有二人以上者,受託人應依本法第三條之四第二項規定之比例計算各受益人之所得額及可扣抵稅額。

前項受益人為非中華民國境內居住之個人或總機構在中華民國境外之營利事業者,受託人應就前項所得額,依本法第八十九條之一第三項規定辦理扣繳,並依本法第九十二條之一規定填發扣繳憑單,免填發股利憑單。

全站熱搜

留言列表

留言列表