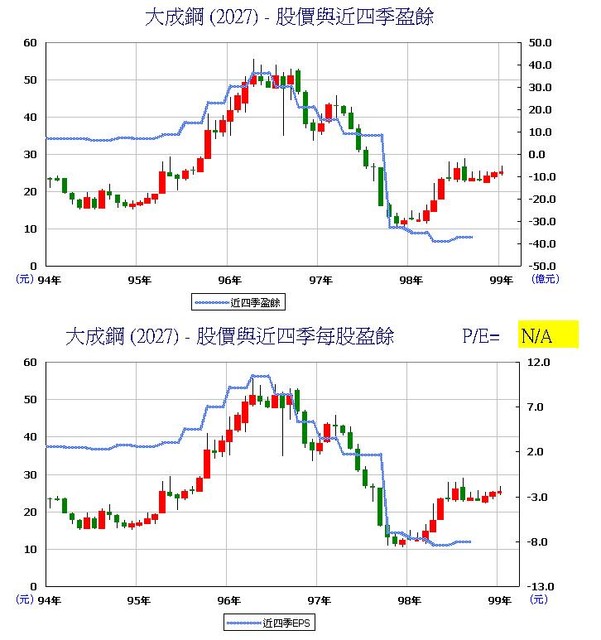

景氣循環股基本上在本益比極低的時候賣出,因為當景氣是最高點的時候,每股盈餘在最高點,然而股價卻無法等比率的上漲,例如在96年的時候每股盈餘達10.39元,股價來到55元,只有5倍的本益比。這個時候不但5倍的本益比不便宜,還要立刻賣出。反之當98年每股盈餘為-8元時,已經算不出本益比了,這個時候才要買進。

本益比絕對是買景氣循環股的負向指標。但是這只是依個概念,如何購買景氣循環股,去追蹤每一季公佈的每股盈餘,再計算其本益比是高還是低,似乎太遲了。而且高還有更高,低還有更低。

本益比不適合做為買賣景氣循環股的依據。

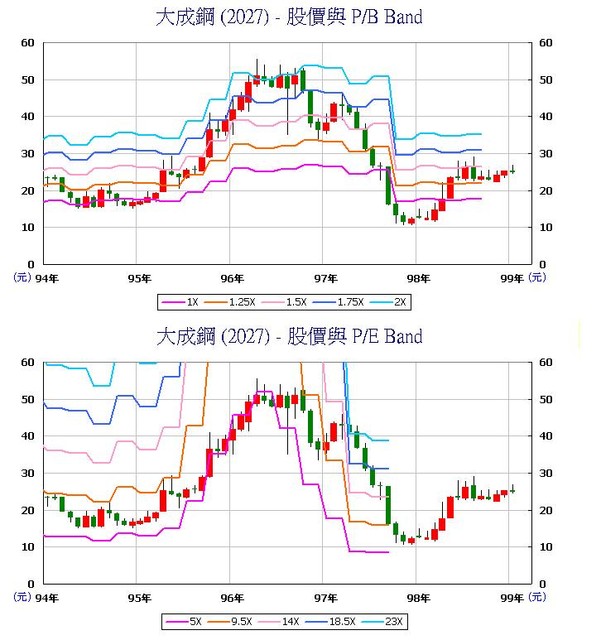

股價淨值比是一個不錯的指標,找出較績優公司的景氣循環股,然後當股價低於一倍時買進市不錯的買點。

但是如果用本益比投資,在97年第四季,本益比河流就斷流了,因為當季的近四季每股盈餘成為負數。本益比投資法完全失效。

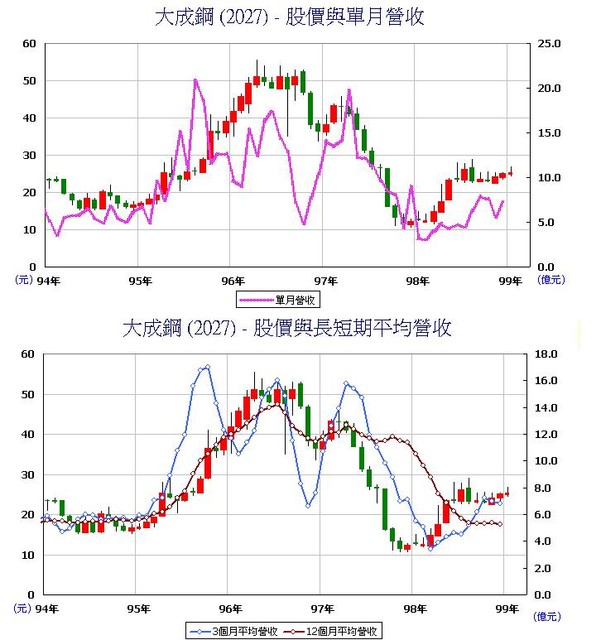

其實不用等季報公佈才算本益比,每個月初公佈的上月營收,則是較及時的指標。景氣循環股通常與單月份的營收走勢一致。

如果真得要看營收的趨勢,頂多能看短期3個月平均營收的走勢,12個月的平均營收走勢有一點緩不濟急。

其實也不用等到營收出現在進場買賣,通常景氣循環股都有對應的商品或大宗物資。只要該項商品有大幅漲跌,不用等到次月營收公佈才作買賣決定。

大成鋼與鋅價相關係數極高,只要鋅價由低點往上,突破前一波的的高典,都是不錯的進場時機。

對於景氣循環股而言,大家都公平的,就是先去看大宗物資的走勢,然後做投資決策。不用看每月營收,也不用看每季財報,不用算本益比。

所以投資景氣循環股必須:

1. 觀察相關大宗物資或商品的行情,於低點突破前波高點時可以考慮進場。

2. 營收的公佈只是再度驗證商品走勢的功能。

3. 至於損益表的公佈,計算每股盈餘及本益比,對景氣循環股而言,反而是反指標。

4. 如果股價淨值比低於歷史的低點,是一個可以開始注意的指標,可以開始觀察大宗物資的走勢,然後決定進場點。

全站熱搜

留言列表

留言列表