損益表就是告訴我們公司在一段期間內賺多少錢?

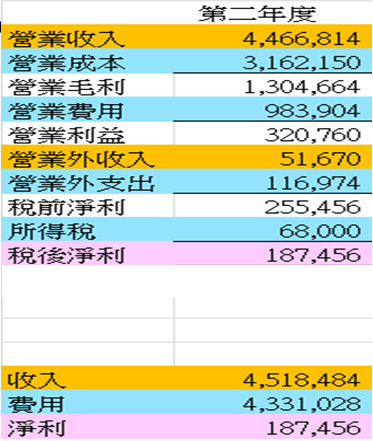

以這家公司來說,他在第二年賺了187,456元。

怎麼知道的?就是收入4,518,484減去費用4,331,028就是187,456元。

像這樣只列出當年度的收入及當年度的費用的損益表,就是單站式損益表。

在單站式損益表,收入就是收入,1塊錢的銷貨收入,和1塊錢的利息收入式平等的,沒有1塊錢的銷貨收入比較優,1塊錢的利息收入表較差,這回事。

然而財務報表使用者希望看出更多的訊息,就是經常發生的,和非經常發生的,主要的收入和非主要的收入,於是就發展出一套多站式損益表,如上圖,多站式損益表暗示營業收入比較重要放最上面,營業毛利比營業利益還重要,放在營業利益上面,營業利益比營業外收入還重要,所得稅放後面,稅後淨利則放在最後面。

暗示我們盈餘的品質,營業毛利大於營業利益,營業利益大於營業外收入,本業(營業利益)的比業外的(營業外收入及支出)還重要。

實際上是這樣子嗎?

真正的解讀時分析時要著重經常性和非經常性的盈餘,以及盈餘的穩定性。

例如環泥公司,本業的營業利益極不穩定,99年到101年營業利益賠了三年,而且本業的獲利波動度不小,反觀營業外收入,卻是年年獲利,穩定度比本業還高,如果你僅以本業獲利的毛利率或營業利益率來篩選股票,一定會將之排除在外,實際上環泥是台南幫集團的老牌公司,是穩定的投資標的,但是如果僅以多站式損益表來看,營業利益的盈餘品質高於營業外利益,很明顯對環泥的獲利能力評估有失公允,多站式損益表想要提供更多資訊,卻有可能反而失去更重要的資訊,單站式損益表則一視同仁,想要知道細節,到財務報表附註去挖。

全站熱搜

留言列表

留言列表