舊公司法第十四條原規定公司不得以短期資金供作長期運用(例如用以購買固定資產),其理由係認如以短期債款增加固定資產,因其屬長期投資,短期內難以回收,易造成債務屆期,公司無法清償,財務困難之狀況,故立法加以禁止。惟實際上是否確會造成公司財務困難,應屬企業內部自治事項,宜由公司自行妥為考量為當,不宜強行規定,俾企業彈性運作,故於90年後修法予以刪除。

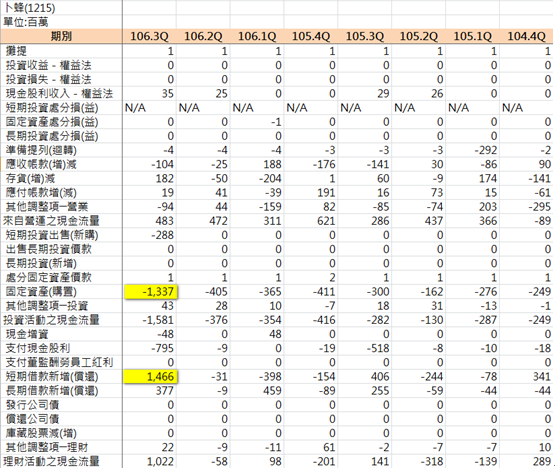

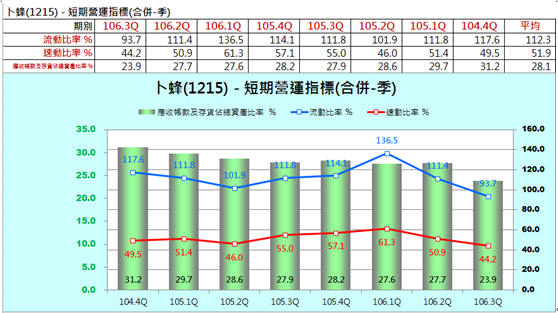

卜蜂是一家不錯的公司,然而106年第3季有固定資產購置(長期用途)13.37億元,該資金卻是主要由短期借款(短期資金來源)14.66億元所支應,該公司很明顯就是將短期資金工做長期使用。由於短期借款的增加,使得流動負債大增,因而使得該公司偏弱的流動比率持續變差。

很清楚看出該公司的流動比率由106年第一季的136.5%(這個數字只是差強人意,標準是要200%以上),一直跌到106年第三季的93.7%,正式跌破100%的大關。表示為來一年可以變現的資產(流動資產),不足以清償一年內必須清償的負債(流動負債)。所以一年後卜蜂的短期償債能力為何,就必須看短期借款的提供銀行是否願意續借而定,如果卜蜂是借長期借款來購置固定資產,當然就沒有這名年必須償還除非金融機構願意續借的問題。

這就是短期借款來源支應長期用途的很好的例子。

我們看到另外一家公司碩天(3617)於106年第三季取得不動產28.49億元(長期用途),這個部分主要是以短期借款18.42億元(短期資金來源)支應,尤其該公司一到三季的營業活動現金流入圍2.01億元,相對於一年後有義務還款的短期借款18.42億元差很多,所以如果所以一年後碩天的短期償債能力為何,就必須看短期借款的提供銀行是否願意續借而定。

當然碩天有提供11.13億元的不動產供抵押,如此可能提高銀行一年到期後續界的意願,但是短期資金來源供長期用途,畢竟提高資金調度的風險。

留言列表

留言列表