106年高雄市Finance168進階財務分析講座(106年8月6日)

http://www.taogu.com.tw/opencms/channel2/Article000135.html?__locale=zh_TW

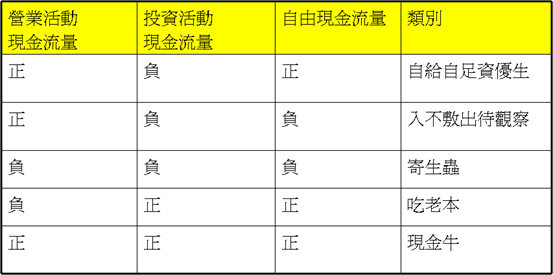

分析企業的現金流量,基本上就是要看營業活動現金流量是否為正數,這是基本的要求。如果一家公司的營業活動現金流量持續為負數,則企業根本無法由營運產生現金,對社會對股東都是資源的浪費。然而光看企業營業活動現金流量能夠產生現金仍不足,還要看其所產生的現金流量是否大於投資活動的現金流出,如果必須投入更多的投資活動現金流出,使得自由現金流量為負數。那仍然必須要向股東要錢或向外舉債,短期由於對於未來成有有所期待,股東及債權人仍願意挹注資金,然而如果長期持續自由現金流量為負數,終究不是能夠貢獻回饋股東的好企業。

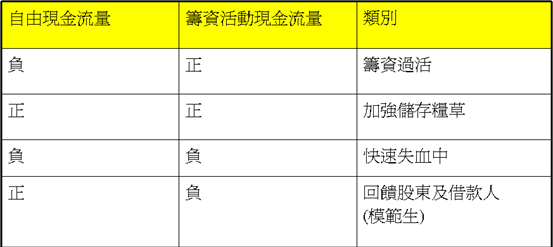

單純的籌資活動現金流量

如果籌資活動現金流量的股息為現金流出,但是借款是現金流入,或者負債是現金流入,整體的籌資金額是正數,表示公司根本沒有錢發放現金股息,而是以借錢或增資來支應,徒然讓股東收到股息繳稅,並沒有改善公司的財務體質,這是相當糟糕的財務操作。

但是如果公司的自由現金流量是正數,而籌資活動的股息為現金流出、借款為現金流出,整體的籌資活動現金流量為負(回饋股東、借款人),這是最健康的現金流量模式,有賺錢而且可以投資成長並回饋股息給股東,償還本金利息給債權人,對社會資源最有貢獻。

106年高雄市Finance168進階財務分析講座(106年8月6日)

http://www.taogu.com.tw/opencms/channel2/Article000135.html?__locale=zh_TW

全站熱搜

留言列表

留言列表