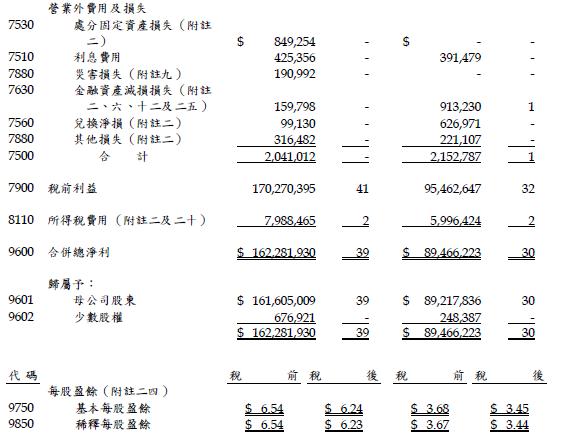

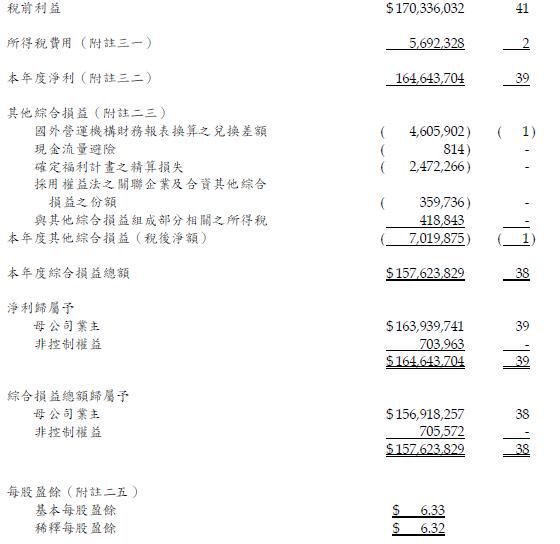

8. 合併綜合損益表之調節說明

本公司原依我國修正前證券發行人財務報告編製準則編製

之合併損益表, 其營業利益僅包含營業收入、營業成本及營業

費用。轉換至國際財務報導準則後, 本公司依營業交易之性質

將技術服務收入重分類至營業收入項下; 租金收入、出租資產

折舊、處分不動產、廠房及設備與無形資產之淨損、災害損失

及不動產、廠房及設備減損損失重分類至其他營業收益及費損

項下, 並包含於營業利益內。 如此一來,原來的處分資產利得與損失轉列入營業利益的其他營業收益及費損,營業利益率可能有大幅的波動。還有原來分析有營業成本率、營業費用率、營業利益率,可能要加一項其他營業收益及費損率。 原來的營業外收入和利益及營業外費用和損失合併為營業外收入及支出一項,所以營業外收入佔稅前純益比率及營業外支出佔稅前純益比率,可能無法計算,或者必須分項合計計算。 利息費用歸入財務成本,所以利息保障倍數的EBIT必須用稅前淨利加財務成本除以財務成本計算,並沒有產生很大的變化。 利息收入及股利收入改為其他收入。 財務成本分的很詳細,可以計算各總負債的實質利率。 大抵來說,原來的四大營業外收支項目,利息收入利息支出、投資收入投資支出、處分資產收入及損失,兌換利益及兌換損失,被重組了,處分資產利得及損失轉為其他營業收益及費損,利息收入及股息收入轉為其他收入,利息支出轉為財務成本,兌換利益及損失不變,投資收入的部份採用權益法認列的投資收入仍然列為單一科目改為採用權益法之關聯企業及合資損益之份額。 另外處分公允價值衡量之金融資產利得,就是以前的出售投資利得或損失,改為其他利益及損失。 結論就是營業外收入及支出的分析變複雜了,但是附註也解釋的很詳細。 此外每股盈餘的部份,不再有稅前每股盈餘的表達,這個部份比較遺憾,變成投資人自己要去算。 損益表名稱改為綜合損益表,至於綜合損益的部份,也沒有人去算每股綜合損益,揭示的目的只是了解始股東權益變多或變少的原因,很少人去算綜合損益股東權益報酬率,或綜合損益純益率分析。

留言列表

留言列表