夲篇文章來探討市場上最常用的兩個評價指標,本益比與股價淨值比

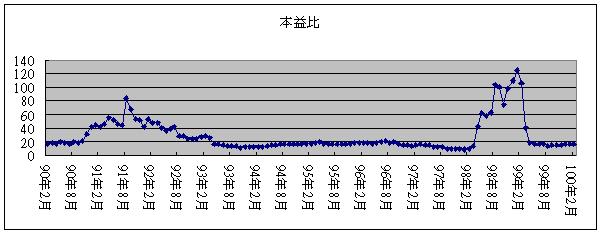

我先貼上近10年來台灣上市股票的本益比

可以發現本益比的波動極大可以由最小的9.5倍到最大的124.73倍,平均數為28.68倍。然而本益比很高的時候並不一定是股價的高點,事實上往往是股價的低點。

這是因為不景氣時,上市公司的每股盈餘都很差,所以每股盈餘很低,而本益比就是上市公司的股價除以每股盈餘,由於分母相當低,導致本益比反而很高,動不動就高於40倍以上。對投資者而言,利用本益比作為投資的進出場點,反而會錯過相當不錯的買點和賣點。

但是另外一個評價指標,也就是股價淨值比,將近10年的上市股票股價淨值比臚列於下:

可以看的出股價淨值比都會在一定的區間內上下波動,很適合做為反向投資策略的買進賣出依據。

已近10年來的股價淨值比,最大值為3.08倍,最小值為1.01倍,平均數為1.73倍,相當符合前一篇文章所提出的模式。

然而有人會質疑,每股淨值是會計報表所計算的數字,不一定能夠反映公司真正的內涵價值,這個部份我們可以由1995年開始流行的EBO評價模型,看出每股帳面價值,已經是平價的主流。

EBO模式顯示出

V(價值) = B(每股淨值) + Σ B*(ROE – K) / K

其中股票價値就等於每股淨值加上超額利潤的折現値,如果公司用會計方法提高他的每股淨值,那麼第二個式子的ROE就會降低,產生自然修正的效果。所以會計作帳美化每股淨值的情形,在EBO模式已經被自動作反向的削減。

我們將上面的公式改為下面的公式,其中假設V(價值)等於P(價格)

所謂適當的調整包括K的變動,這個部份受到無風險利率變動的影響,以及ROE的高低,這個部份受到景氣與個別企業經營效能的影響。

無論如何就是以1倍的股價淨值比為標準,再做適當的調整。

所以用股價淨值比作為評估上市公司股價的高低,有一定的理論依據。

我先貼上近10年來台灣上市股票的本益比

可以發現本益比的波動極大可以由最小的9.5倍到最大的124.73倍,平均數為28.68倍。然而本益比很高的時候並不一定是股價的高點,事實上往往是股價的低點。

這是因為不景氣時,上市公司的每股盈餘都很差,所以每股盈餘很低,而本益比就是上市公司的股價除以每股盈餘,由於分母相當低,導致本益比反而很高,動不動就高於40倍以上。對投資者而言,利用本益比作為投資的進出場點,反而會錯過相當不錯的買點和賣點。

但是另外一個評價指標,也就是股價淨值比,將近10年的上市股票股價淨值比臚列於下:

可以看的出股價淨值比都會在一定的區間內上下波動,很適合做為反向投資策略的買進賣出依據。

已近10年來的股價淨值比,最大值為3.08倍,最小值為1.01倍,平均數為1.73倍,相當符合前一篇文章所提出的模式。

然而有人會質疑,每股淨值是會計報表所計算的數字,不一定能夠反映公司真正的內涵價值,這個部份我們可以由1995年開始流行的EBO評價模型,看出每股帳面價值,已經是平價的主流。

EBO模式顯示出

V(價值) = B(每股淨值) + Σ B*(ROE – K) / K

其中股票價値就等於每股淨值加上超額利潤的折現値,如果公司用會計方法提高他的每股淨值,那麼第二個式子的ROE就會降低,產生自然修正的效果。所以會計作帳美化每股淨值的情形,在EBO模式已經被自動作反向的削減。

我們將上面的公式改為下面的公式,其中假設V(價值)等於P(價格)

P = B0 + ΣB*(ROE – K) / K

P/B0 = 1 + (ΣB*(ROE – K) / K) / B0

所謂適當的調整包括K的變動,這個部份受到無風險利率變動的影響,以及ROE的高低,這個部份受到景氣與個別企業經營效能的影響。

無論如何就是以1倍的股價淨值比為標準,再做適當的調整。

所以用股價淨值比作為評估上市公司股價的高低,有一定的理論依據。

全站熱搜

留言列表

留言列表