大豐電,是經營有線電視業務,每年都配很多現金股息。這家公司的股東有一個不錯的獲利機會,就是要等著被併購。主要的經營區域是在板橋及土城,是個規模中小型的有線電視業者。目前台灣最大的有線電視業者是富邦的富揚科技,又買了凱拓,富邦集團打算進軍媒體。

有線電視公司的現金流很穩定,因為它的營業項目並沒有很大的風險,唯一的營業風險在法令,以及市議會立法院要求降低費率,由於這種公司每年配現金股息都很穩定,所以原始的股東早就回收所有的投資了,原始的股東投資成本回收後已經是幾乎沒友成本了,而且這家公司每年的EPS在4元到5元間,以目前的低利率的情形,如果你是大財團,要買進這家公司要如何算其購併價值。

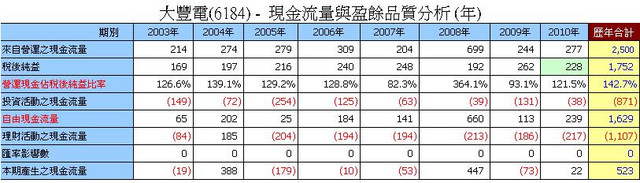

很簡單,就每年算出這家公司可以賺多少錢的現金,假定其現金與會計盈餘是一致的。不只如此,其實長期而言其營業活動的現金流量佔營業淨利的142.7%,表示確實有現金進來。然後自由現金流量,就是營業活動現金流量扣掉資本資出,買機器設備的支出,如買進電視播放機,攝影機這些設備後自由現金流量還有16億元。會計的稅後純益有17億元,自由現金流量有16億元,所以會計盈餘與賺進來的現今幾乎是一致的。要算這家公司的購併很簡單,只要以每年賺進的現金折現後就可以算出合理的價值。如果每年是賺5元,而資金成本是2%,可以算出合理的股價是250元。就投資人而言,很少可以取得低於2%的利率,但是向富邦這種大集團,其實要取得2%的聯貸利率並不困難。前一陣子國內最大的聯貸案是蔡宏圖,他借了700-800億元要去買蔡鎮宇國泰今控的股票,他的借款利率也不過2%上下,所以如果財團要購併大豐電,他的成本如果是5%,則合理的折線價值為100元。如果耐心夠的話可以等待被併購,就會可以賺價差。

有線電視公司當初在91年上市以後,只有現金增資一次,在來都是每年發放現金股息,只有在92年時,因為收購的資金需要,再次現金增資與發放股票股利,其他都是發放現金股息。 看的出來原始股東的認購成本為10元,每年3元-3.5元的現金股息,三年到四年就回收了,是穩定的投資標的。 股價一直是正斜率,但是再97年發生的一些問題,使股價跌到30元以下。 目前2010前三季為3.67元,2010全年度約可以賺4.8元左右,所以每年EPS都很穩定的公司,在多少價位你可以買進,就自己去評價。長期而言,買貴了,就是損失一兩年的股息,終究還是會有賺錢的,當然如果可以低價買進,那就多賺了一兩年的股息。 2010年近三季的營收及盈餘均優於2009年同期,是營業風險很低的穩定性投資標的。 然而這家公司在2008上半年出了一點問題,就是因為現金太多去操作股票,就賠了錢,該公司2008年上半年EPS,從2007年上半年之2.26元下降至1.17元,並非來自本業獲利之減少,而是來自金融操作失利及轉投資收益之降低。 公司當局手握滿手現金之餘,竟欠缺戒心而冒然進行股票等非專業領域操作,實乃大忌,這將使其公司獲利穩定度及企業價值評價,帶來負面效應,投資人一定要知道此一轉變。 所幸,此種非本業投資已改善。 當年度造成股價的波動由97年6月份的48元,跌到10月份的低點28.5元,這並不是營業狀況出現問題,而是做非本業的投資,其實反而是介入的好時機。非經常盈餘的下滑1.1元,因該影響股價僅1.1元,結果卻跌了20元,會評價的人,耐心了解公司營收與業務狀況的人,其實是因該逢低買進的。 目前公司業外投資的腳步已經趨於保守,改以買進基金等受益憑證為主,由其獲利不及投資成本1%來看,應該是買債券型的基金為主,投資風險已大為降低。 值得注意的,該公司持有台灣數位(原土城地區之海山有線)股權從原來的29.5%下降至21.07%,對於長期的獲利成長有一點影響。但是近兩年來,台灣數位貢獻本公司的投資收益仍然以超過10%以上的速率再成長。

留言列表

留言列表