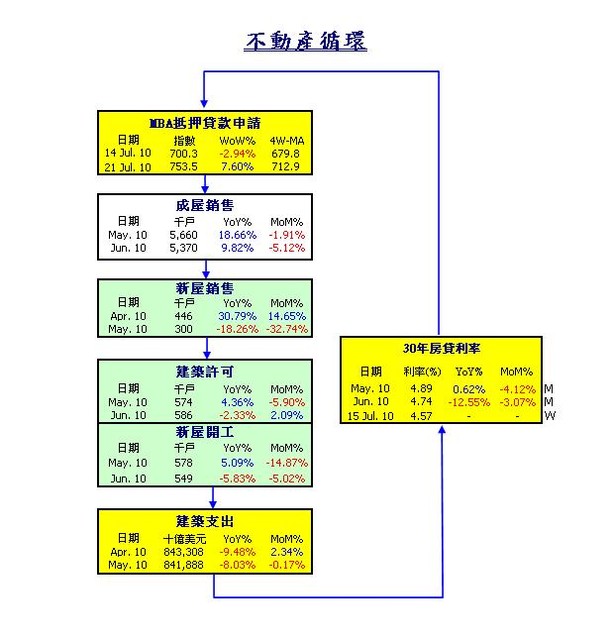

FED用超級低的利率,30年房貸利率4.57%來救房市,果然吸引了購買及再融資的需求,MBA抵押貸款申請指數上了753.5點。

另外一個領先指標建照申請也在連續兩個月大幅衰退後止穩,然而三月份的申請數是68萬戶,目前僅為58萬戶。

成屋銷售跌到537萬戶,然而仍比去年增加8%以上。

不動產價格方面,FHFA purchase-only house price index 比上月增加了0.5%,而且連續三個月增加,但仍然低於去年同期1.2%,離2007年四月的高點也跌了12%。.

這驗證我說的,不動產市場已經觸底的看法,在一波財政刺激後,FED用低利率持續延續不動產的動能,使之不再創新低。

夲週的資料顯示:

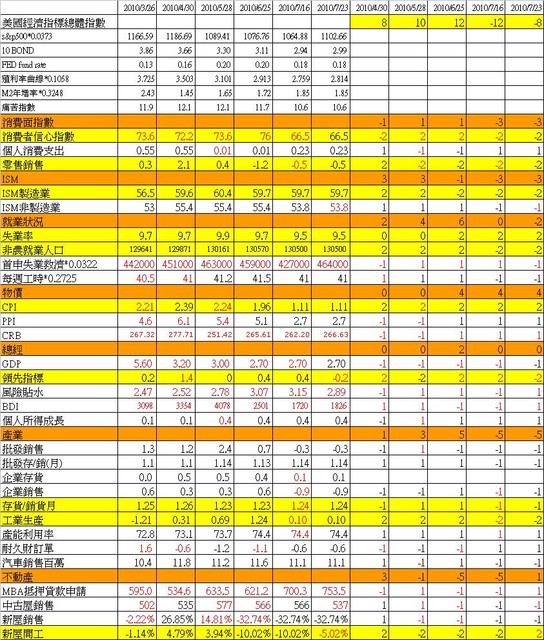

就業市場仍然不好

初領失業救濟人數在上週因為工廠歲修關廠的影響而降低,本周立刻46萬人的高點。

就業面的不佳,初領失業救濟、每週工時降低使得領先指標在三個月內有兩個月為負數。

貨幣金融轉寬鬆

但是FED不是不作為,他放寬貨幣供給,M2成長率開始由低點反彈。

殖利率曲線的利差也同步觸底反彈,回到2.814%,雖然仍低,但看得出FED的用心。

風險貼水又降到3%以下,配合華爾街的超級財報週,有利股市止跌。

其他的資料都與上週一樣

1.就業很不好

2.產業面不好

3.消費面不好(等待6月消費支出公佈)

4.ISM連續兩個月下滑,但仍維持在50以上。

5.BDI與CRB有止跌喔,這個也是重要的領先指標。

景氣指標仍然低迷,上週是最糟糕為-12,本週因為不動產的指標變成-8。

全站熱搜

留言列表

留言列表