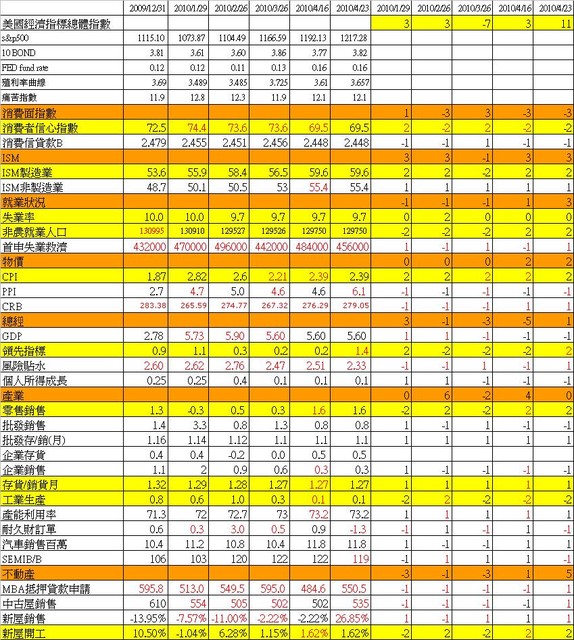

美國購屋租稅抵減快到期了,所新屋銷售、成屋銷售都快速爬升,但是存貨也急劇攀升。

此波購屋熱潮是否可以延續,是不動產市場真實復甦的考驗。

資本支出持續成長的趨勢,顯示夲波復甦已經由存貨的補充衍生到資本支出的增加,如此而來景氣復甦可以由較短的補貨行情,提升到較為健全的資本支出行情,然而目前只是上升的趨勢尚未破壞,仍然無法突破09年中的訂單新高。

此波復甦不夠強勁可以由同時指標近9個月僅在0%-0.4%

遊走可以看出。

但是領先指標卻一直表現的較為強勁,本波領先指標月增率又創8個月來新高。

顯示本年度仍然處於復甦期,但是偏弱的同時指標卻是NBER遲遲不肯宣佈衰退已結束的主要原因。

夲週不動產的所有數據開出紅盤,不但MBA指數會聲道500,中古屋及新屋銷售數字亮麗,建商開工的意願以及申請建照意願以提高,是否在租稅抵減優惠結束後仍可持續此一趨勢,値得觀察。

產業面的資本財訂單持續上升但是耐久財(包括國防及航空器)訂單比上月下滑。半導體BB值維持在100以上比高點的122下滑到119。

夲週產業面並無重大訊息公佈,持續以樂觀的趨勢看待。

總經方面領先指標與風險貼水都開出不錯的數據,可以說是本周美股維持在多方的主要材火。

物價方面,持續兩個月的PPI都高於3%,此一趨勢不變的話,遲早會反應在CPI方面,不過目前仍沒有消費物價大幅提升的跡象。

就業數據在連續兩週不好的初領失業救濟人數攀升後,終於開始下滑,如果可以在連續兩週下滑,下月初開的就業數據就不會太差。

整體而言,美國在一個穩定復甦的階段,然而NBER遲遲不肯宣佈衰退的結束,也為明年是否可以持續復甦寫下變數。

全站熱搜

留言列表

留言列表