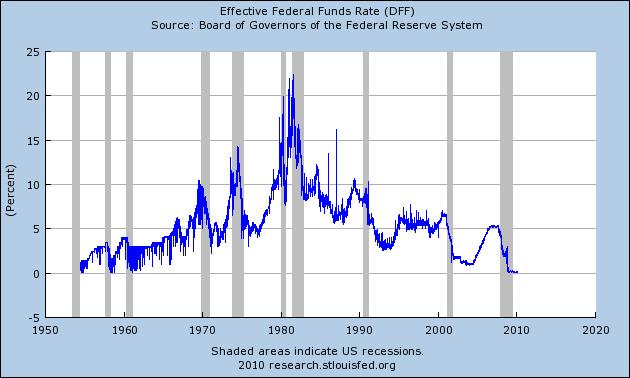

美國的貨幣供給M1的年增率由去年八月的17.71%降到今年一月的6.53%,M2由去年六月的8.92%降至今年一月的1.93%。貨幣的數量(M1、M2)在FED的控制下,已經成功的軟著陸。所以我們可看出領先指標由1.1%降到0.3%,第二季的經濟成長率可能由第一季的5%以上跌到2%-3%間。

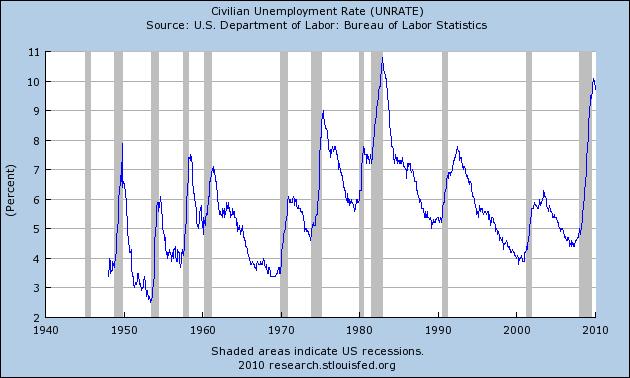

會不會太早跑了,本週初領失業救濟又提高到473000人,這意味著失業率將維持在9.5%-10%之間降不下來。看得出美國無意再發動大規模的財政政策。

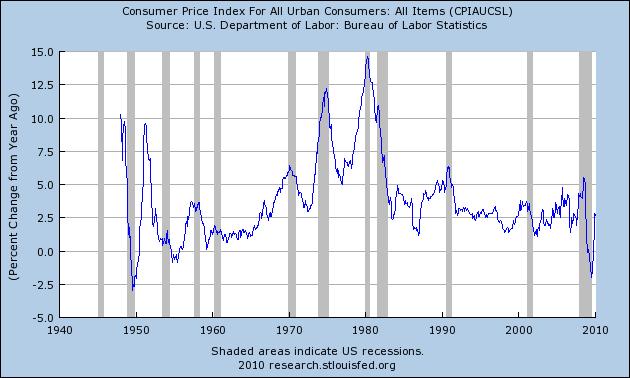

目前就讓FED的貨幣政策挑大樑,FED在貨幣的供給量已經採取默默的緊縮,重貼現率也觸底反彈。然而物價卻是蠢蠢欲動,領先的PPI已經年增率到了5%的警戒區,還好CPI年增率維持在2.6%。

FED加速升息的話,恐怕失業率要維持再高檔一陣子,不利今年的期中選舉。FED如果置之不理,有可能通膨之虎再起,回到2008年7月的短暫性停滯性通膨,好不容易回升的經濟,可能再下探第二隻腳,這樣還好,如果回到1982年的雙十年代(失業率及物價指數均超過10%),那問題可大了,上ㄧ次殺死這隻老虎的打虎英雄叫做伏克爾,他揮動20%利率的大刀殺死雙十的老虎,1980到1982短短兩年間有兩次衰退,就是所謂的小W底。

再1980年時第一次的失業率再7%-8%間,並不嚴重,然而由於CPI超過將近15%,FED必須要殺通膨之虎。實質的FED資金利率達20%,先將CPI由15%砍到10%左右,這個時候,失業率由7%-8%升到10%以上這就是二次衰退,然後失業率穩定的回到1985年7%左右,CPI也回到5%以下。

目前M2控制在2%以下,都還沒開始調升利率呢!

總之,如果失業率仍在9%-10%間,CPI憎加到5%以上,出現W底的機會就很大。

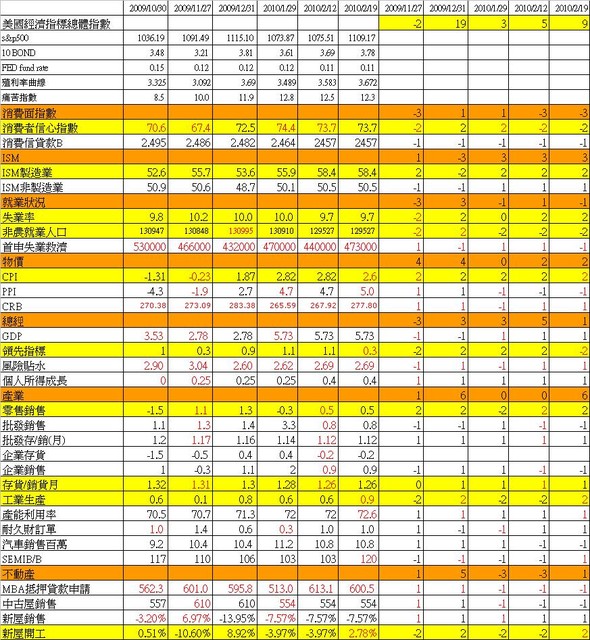

其他的數據,工業生產指數不錯持續大幅成長,產能利用率也增加。

半導體BB值增加到1.2。產業面數據不弱。

不動產市場由於首次購屋的稅務抵減仍然適用所以新屋開工成長2.78%,MBA維持在600以上,目前不動產的數據並不悲觀。

在失業率與通膨不惡化前,以穩定的復甦看之,實際上由於領先指標的下滑(M2大幅下跌的緣故),未來第二季的GDP成長率可能由5%以上跌到2%-3%間。不過這個還算健康啦。

會不會太早跑了,本週初領失業救濟又提高到473000人,這意味著失業率將維持在9.5%-10%之間降不下來。看得出美國無意再發動大規模的財政政策。

目前就讓FED的貨幣政策挑大樑,FED在貨幣的供給量已經採取默默的緊縮,重貼現率也觸底反彈。然而物價卻是蠢蠢欲動,領先的PPI已經年增率到了5%的警戒區,還好CPI年增率維持在2.6%。

FED加速升息的話,恐怕失業率要維持再高檔一陣子,不利今年的期中選舉。FED如果置之不理,有可能通膨之虎再起,回到2008年7月的短暫性停滯性通膨,好不容易回升的經濟,可能再下探第二隻腳,這樣還好,如果回到1982年的雙十年代(失業率及物價指數均超過10%),那問題可大了,上ㄧ次殺死這隻老虎的打虎英雄叫做伏克爾,他揮動20%利率的大刀殺死雙十的老虎,1980到1982短短兩年間有兩次衰退,就是所謂的小W底。

再1980年時第一次的失業率再7%-8%間,並不嚴重,然而由於CPI超過將近15%,FED必須要殺通膨之虎。實質的FED資金利率達20%,先將CPI由15%砍到10%左右,這個時候,失業率由7%-8%升到10%以上這就是二次衰退,然後失業率穩定的回到1985年7%左右,CPI也回到5%以下。

目前M2控制在2%以下,都還沒開始調升利率呢!

總之,如果失業率仍在9%-10%間,CPI憎加到5%以上,出現W底的機會就很大。

其他的數據,工業生產指數不錯持續大幅成長,產能利用率也增加。

半導體BB值增加到1.2。產業面數據不弱。

不動產市場由於首次購屋的稅務抵減仍然適用所以新屋開工成長2.78%,MBA維持在600以上,目前不動產的數據並不悲觀。

在失業率與通膨不惡化前,以穩定的復甦看之,實際上由於領先指標的下滑(M2大幅下跌的緣故),未來第二季的GDP成長率可能由5%以上跌到2%-3%間。不過這個還算健康啦。

全站熱搜

留言列表

留言列表