第二節 名詞定義

第七條 (個人、納稅義務人、扣繳義務人 )

本法稱人,係指自然人及法人。本法稱個人,係指自然人。

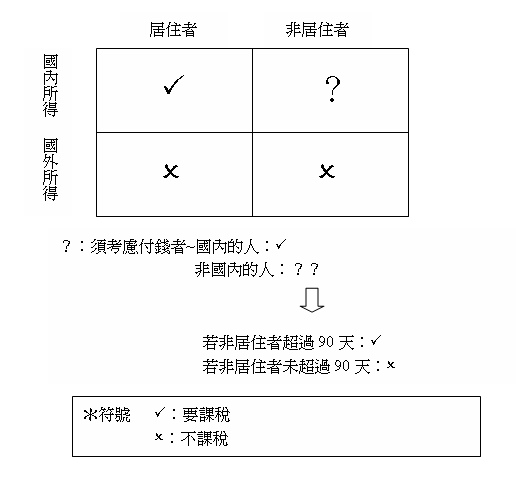

本法稱中華民國境內居住之個人,指左列兩種:

一、在中華民國境內有住所,並經常居住中華民國境內者。

二、在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者。

本法稱非中華民國境內居住之個人,係指前項規定以外之個人。

本法稱納稅義務人,係指依本法規定,應申報或繳納所得稅之人。

本法稱扣繳義務人,係指依本法規定,應自付與納稅義務人之給付中扣繳所得稅款之人。---------------------------------------------------------------------------------------------------------

*說明:“在中華民國境內有住所,並經常居住中華民國境內者“原則上是以是否有無戶籍做為判斷依據。

第八條 (中華民國來源所得 )

本法稱中華民國來源所得,係指左列各項所得:

一、依中華民國公司法規定設立登記成立之公司,或經中華民國政府認許在中華民國境內營業之外國公司所分配之股利。

二、中華民國境內之合作社或合夥組織營利事業所分配之盈餘。

三、在中華民國境內提供勞務之報酬。但非中華民國境內居住之個人,於一課稅年度內在中華民國境內居留合計不超過九十天者,其自中華民國境外雇主所取得之勞務報酬不在此限。

四、自中華民國各級政府、中華民國境內之法人及中華民國境內居住之個人所取得之利息。

五、在中華民國境內之財產因租賃而取得之租金。

六、專利權、商標權、著作權、秘密方法及各種特許權利,因在中華民國境內供他人使用所取得之權利金。

七、在中華民國境內財產交易之增益。

八、中華民國政府派駐國外工作人員,及一般雇用人員在國外提供勞務之報酬。

九、在中華民國境內經營工商、農林、漁牧、礦冶等業之盈餘。

十、在中華民國境內參加各種競技、競賽、機會中獎等之獎金或給與。

十一、在中華民國境內取得之其他收益。 ---------------------------------------------------------------------------------------------------------

* 說明:此條文與第十四條不同!○1第八條第一、二款:營利所得(第十四條第一類)須同時符合第八條第一或第二款才須課稅(即中華民國來源所得要課稅,非中華民國來源所得不用課稅)。舉例來說,台積電分發股利…要課稅(依我國公司法成立之公司);韓國三星公司發股利…不用課稅(不符合第八條第一款)。○2第八條第四款:居住者為183天以上(含),非居住者為182天

第九條 (財產交易所得 )

本法稱財產交易所得及財產交易損失,係指納稅義務人並非為經常買進、賣出之營利活動而持有之各種財產,因買賣或交換而發生之增益或損失。 ---------------------------------------------------------------------------------------------------------

*說明:若為經常性買賣為營利所得;非經常性買賣為財產交易所得。

第十條 (固定營業場所營業代理人 )

本法稱固定營業場所,係指經營事業之固定場所,包括管理處、分支機構、事務所、工廠、工作場、棧房、礦場及建築工程場所,但專為採購貨品用之倉棧或保養場所,其非用以加工製造貨品者,不在此限。

本法稱營業代理人,係指合於左列任一條件之代理人:

一、除代理採購事務外,並有權經常代表其所代理之事業接洽業務並簽訂契約者。

二、經常儲備屬於其所代理之事業之產品,並代表其所代理之事業將此項貨品交付與他人者。

三、經常為其代理之事業接受訂貨者。 ---------------------------------------------------------------------------------------------------------

*說明:此條文須判斷兩件事,○1有無固定場所○2有無代理人。有固定場所採結算申報(屬人主義),無固定場所採就源扣繳(屬地主義)。若有代理人採結算申報,無代理人採就源扣繳。

第十一條 (執行業務者、營利事業課稅年度 )

本法稱執行業務者,係指律師、會計師、建築師、技師、醫師、藥師、助產士、著作人、經紀人、代書人、工匠、表演人及其他以技藝自力營生者。

本法稱營利事業,係指公營、私營或公私合營,以營利為目的,具備營業牌號或場所之獨資、合夥、公司及其他組織方式之工、商、農、林、漁、牧、礦、冶等營利事業。

本法稱公有事業,係指各級政府為達成某項事業目的而設置,不作損益計算及盈餘分配之事業組織。

本法稱教育、文化、公益、慈善機關或團體,係以合於民法總則公益社團及財團之組織,或依其他關係法令,經向主管機關登記或立案成立者為限。

本法稱合作社,係指依合作社法組織,向所在地主管機關登記設立,並依法經營業務之各種合作社。但不合上項規定之組織,雖其所營業務具有合作性質者,不得以合作社論。

本法所稱課稅年度,於適用於有關個人綜合所得稅時,係指每年一月一日起至十二月三十一日止。---------------------------------------------------------------------------------------------------------

*說明:公有事業與公營事業不同。公有事業免稅,而公營事業(如台糖、中鋼…等)要課稅。

第十二條

(刪除)

第二章 綜合所得稅

第十三條 (綜合所得稅之計徵 )

個人之綜合所得稅,就個人綜合所得總額,減除免稅額及扣除額後之綜合所得淨額計徵之。

※第十四條 (所得之分類 )

個人之綜合所得總額,以其全年下列各類所得合併計算之:

第一類:營利所得:公司股東所獲分配之股利總額、合作社社員所獲分配之盈餘總額、合夥組織營利事業之合夥人每年度應分配之盈餘總額、獨資資本主每年自其獨資經營事業所得之盈餘總額及個人一時貿易之盈餘皆屬之。

公司股東所獲分配之股利總額或合作社社員所獲分配之盈餘總額,應按股利憑單所載股利淨額或盈餘淨額與可扣抵稅額之合計數計算之;合夥人應分配之盈餘總額或獨資資本主經營獨資事業所得之盈餘總額,應按核定之營利事業所得額計算之。

第二類:執行業務所得:凡執行業務者之業務或演技收入,減除業務所房租或折舊、業務上使用器材設備之折舊及修理費,或收取代價提供顧客使用之藥品、材料等之成本、業務上雇用人員之薪資、執行業務之旅費及其他直接必要費用後之餘額為所得額。

執行業務者至少應設置日記帳一種,詳細記載其業務收支項目;業務支出,應取得確實憑證。帳簿及憑證最少應保存五年;帳簿、憑證之設置、取得、保管及其他應遵行事項之辦法,由財政部定之。

執行業務者為執行業務而使用之房屋及器材、設備之折舊,依固定資產耐用年數表之規定。執行業務費用之列支,準用本法有關營利事業所得稅之規定;其帳簿、憑證之查核、收入與費用之認列及其他應遵行事項之辦法,由財政部定之。

第三類:薪資所得:凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得:

一、薪資所得之計算,以在職務上或工作上取得之各種薪資收入為所得額。

二、前項薪資包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,及依第四條規定免稅之項目,不在此限。

三、依勞工退休金條例規定自願提繳之退休金或年金保險費,合計在每月工資百分之六範圍內,不計入提繳年度薪資所得課稅;年金保險費部分,不適用第十七條有關保險費扣除之規定。

第四類:利息所得:凡公債、公司債、金融債券、各種短期票券、存款及其他貸出款項利息之所得:

一、公債包括各級政府發行之債票、庫券、證券及憑券。

二、有獎儲蓄之中獎獎金,超過儲蓄額部分,視為存款利息所得。

三、短期票券指期限在一年期以內之國庫券、可轉讓銀行定期存單、公司與公營事業機構發行之本票或匯票及其他經目的事業主管機關核准之短期債務憑證。

短期票券到期兌償金額超過首次發售價格部分為利息所得,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

第五類:租賃所得及權利金所得:凡以財產出租之租金所得,財產出典典價經運用之所得或專利權、商標權、著作權、秘密方法及各種特許權利,供他人使用而取得之權利金所得:

一、財產租賃所得及權利金所得之計算,以全年租賃收入或權利金收入,減除必要損耗及費用後之餘額為所得額。

二、設定定期之永佃權及地上權取得之各種所得,視為租賃所得。

三、財產出租,收有押金或任何款項類似押金者,或以財產出典而取得典價者,均應就各該款項按當地銀行業通行之一年期存款利率,計算租賃收入。

四、將財產借與他人使用,除經查明確係無償且非供營業或執行業務者使用外,應參照當地一般租金情況,計算租賃收入,繳納所得稅。

五、財產出租,其約定之租金,顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入。

第六類:自力耕作、漁、牧、林、礦之所得:全年收入減除成本及必要費用後之餘額為所得額。

第七類:財產交易所得:凡財產及權利因交易而取得之所得:

一、財產或權利原為出價取得者,以交易時之成交價額,減除原始取得之成本,及因取得、改良及移轉該項資產而支付之一切費用後之餘額為所得額。

二、財產或權利原為繼承或贈與而取得者,以交易時之成交價額,減除繼承時或受贈與時該項財產或權利之時價及因取得、改良及移轉該項財產或權利而支付之一切費用後之餘額為所得額。

三、個人購買或取得股份有限公司之記名股票或記名公司債、各級政府發行之債券或銀行經政府核准發行之開發債券,持有滿一年以上者,於出售時,得僅以其交易所得之半數作為當年度所得,其餘半數免稅。

第八類:競技、競賽及機會中獎之獎金或給與:凡參加各種競技比賽及各種機會中獎之獎金或給與皆屬之:

一、參加競技、競賽所支付之必要費用,准予減除。

二、參加機會中獎所支付之成本,准予減除。

三、政府舉辦之獎券中獎獎金,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

第九類:退職所得:凡個人領取之退休金、資遣費、退職金、離職金、終身俸、非屬保險給付之養老金及依勞工退休金條例規定辦理年金保險之保險給付等所得。 但個人歷年自薪資所得中自行繳付之儲金或依勞工退休金條例規定提繳之年金保險費,於提繳年度已計入薪資所得課稅部分及其孳息,不在此限:

一、一次領取者,其所得額之計算方式如下:

(一)一次領取總額在十五萬元乘以退職服務年資之金額以下者,所得額為零。

(二)超過十五萬元乘以退職服務年資之金額,未達三十萬元乘以退職服務年資之金額部分,以其半數為所得額。

(三)超過三十萬元乘以退職服務年資之金額部分,全數為所得額。

退職服務年資之尾數未滿六個月者,以半年計;滿六個月者,以一年計。

二、分期領取者,以全年領取總額,減除六十五萬元後之餘額為所得額。

三、兼領一次退職所得及分期退職所得者,前二款規定可減除之金額,應依其領取一次及分期退職所得之比例分別計算之。

第十類:其他所得:不屬於上列各類之所得,以其收入額減除成本及必要費用後之餘額為所得額。但告發或檢舉獎金、與證券商或銀行從事結構型商品交易之所得,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

前項各類所得,如為實物、有價證券或外國貨幣,應以取得時政府規定之價格或認可之兌換率折算之;未經政府規定者,以當地時價計算。

個人綜合所得總額中,如有自力經營林業之所得、受僱從事遠洋漁業,於每次出海後一次分配之報酬、一次給付之撫卹金或死亡補償,超過第四條第一項第四款規 定之部分及因耕地出租人收回耕地,而依平均地權條例第七十七條規定,給予之補償等變動所得,得僅以半數作為當年度所得,其餘半數免稅。

第一項第九類規定之金額,每遇消費者物價指數較上次調整年度之指數上漲累計達百分之三以上時,按上漲程度調整之。調整金額以千元為單位,未達千元者按百元數四捨五入。其公告方式及所稱消費者物價指數準用第五條第四項之規定。---------------------------------------------------------------------------------------------------------

* 說明:○1第十四條(所得之分類):十大類所得不一定要課稅,要符合中

華民國來源所得才課稅

○2第一類:一時貿易所得:例如網拍只賣一、兩項即為一時貿易所得;若整日都賣東西為營利事業所得。

公司股東…合計數計算之:若公司97年度分配給予股東的盈餘淨額為100萬,扣掉25%的稅後,股東將取的 75萬。而在此指的“股利所得“在此例中為100萬(指 公司有進行分配的部分,若沒分配就叫未實現盈餘)。

合夥人應…營利事業所得額計算之:合夥人部分不管是否要分配盈餘,只要帳上有盈餘就要課稅。

注意!公司股東…及合夥人…兩項的不同!公司股東是採“合計“計算;合夥人是採“核定“計算(核定是由國稅局決定,不是依帳上的數字來課稅)。

○3第二類:執行業務要驗應,但營利事業不須驗應。而執行業務者帳簿及憑證最少保存5年,公司組織帳簿及憑證最少保存10年。

○4第三類:第二項但為雇主…不超過規定標準者:免稅,但超過要課稅,超過部分為薪資所得。

第三項合計在每月工資…薪資所得課稅:在6%之內不計入,但超過仍要課稅。例年所得100萬,每月提6%,共提6萬,須課稅的薪資所得為100-6=94萬。提的6萬是不須課稅的。

○5第四類:短期票券採分離課稅。

○6第五類:第一項:例小皮每年收到60萬的房租(租賃收入),小皮的租賃所得有兩種方式計算之:第一種為小皮平日有計帳,則房貸利息、地價稅、修繕費…等費用都可進行扣抵。第二種為小皮平日沒有進行計帳,因無法提供成本及費用,國稅局會使用公式所得計算小皮的租賃所得(租賃公式所得率為43%)。故小皮在無計帳的情況下,60萬*43%=258000(此為設算小皮的成本),60萬-258000=342000(此為小皮的租賃所得)。

第四項:例如阿蘋將房子給親父親住且不收租金是可以的,但蘋爸爸若想在阿蘋的房子做生意,是須參照當地租金情況,計算租賃收入並繳納所得稅。

第五項:房屋評定價值*當地租金調整率÷12個月=每個月房東應收最低的房租。(此金額為國稅局課稅金額,若低於此金額房東自行要貼錢給國稅局)

○7第六類:此地之成本為100%的收入金額,故相當於是不課稅的。

○8第七類:第三項為變動所得。例如種5年的竹子,在前4年進行栽種時沒有所得,在第5年收成賣出後忽然有一筆現金進帳,此時依照其所得將會被課高稅率。由於不合理,所以在此法條便規定所得一半課稅,一半免稅。

○9第八類:第三項政府舉辦之獎券中獎獎金為分離課稅。

○10第九類:例一、退休金200萬<15萬*服務20年=300萬…免稅

例二、退休金800萬>300萬…退職所得計算如下

15萬*服務20年=300萬…免稅

30萬*服務20年=600萬…課一半(此部分課150萬)

600萬元以上金額全課(此部分課200萬)

故退職所得共為150萬+200萬為350萬

○11第十類:告發或檢舉獎金採分離課稅。在第三項中,經營林業所得、受僱從事遠洋漁業、一次給付之撫卹金或死亡補償為變動所得。

○12綜合例子

例一、花花進行直銷買賣,其收入為…營利所得

例二、花花直銷下線成交給花花的抽成收入…執行業務所得

例三、花花直銷公司給的獎金…其他所得

D10 李小明參加百貨公司週年慶抽獎活動,幸運抽得汽車一部價值60萬元,試問此中獎所得應如何課徴綜合所得稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)20%分離課稅,不再併入綜合所得總額中課稅 (B)免納所得稅

(C)15%分離課稅,不再併入綜合所得總額中課稅 (D)併入綜合所得總額中課稅

第十四條 (所得之分類 )

個人之綜合所得總額,以其全年下列各類所得合併計算之:

第八類:競技、競賽及機會中獎之獎金或給與:凡參加各種競技比賽及各種機會中獎之獎金或給與皆屬之:

一、參加競技、競賽所支付之必要費用,准予減除。

二、參加機會中獎所支付之成本,准予減除。

三、政府舉辦之獎券中獎獎金,除依第八十八條規定扣繳稅款外,不併計綜 合所得總額。

各類所得扣繳率標準

第二條:納稅義務人如為中華民國境內居住之個人,或在中華民國境內有固定營業場所之營 利事業,按下列規定扣繳:

七、競技競賽機會中獎獎金或給與按給付全額扣取百分之十。但政府舉辦之獎券中獎獎金,每聯 (組、注) 獎額不超過新臺幣二千元者,免予扣繳。每聯獎額超過新臺幣二千元者,應按給付全額扣取百分之二十。

第三條:納稅義務人如為非中華民國境內居住之個人,或在中華民國境內無固定營業場所之營利事業,按下列規定扣繳:

七、競技競賽機會中獎獎金或給與按給付全額扣取百分之二十。但政府舉辦之獎券中獎獎金,每聯 (組、注) 獎額不超過新臺幣二千元者得免予扣繳。

C38 依所得稅法規定,個人財產出租收有押金者,其押金應如何課徵綜合所得稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)將押金總額計入租賃所得中課稅 (B)將押金總額計入其他所得課稅

(C)將押金設算利息計入租賃所得中課稅 (D)將押金設算利息計入其他所得中課稅

A 10 依所得稅法規定,下列各項獎金應歸屬於那一類所得及其課稅方式?(96年專門職業及技術人員普通考試記帳士考試)

(A)告發或檢舉獎金歸屬其他所得,採分離課稅

(B)年終獎金屬薪資所得,採分離課稅

(C)政府舉辦之獎券中獎獎金,屬於競技競賽獎金,併入綜合所得總額

(D)個人參加自行直銷業績獎金,屬執行業務所得,併入綜合所得總額

B 13 依所得稅法規定,員工紅利與員工認股權憑證之課稅規定,下列敘述何者為正確? (96年專門職業及技術人員普通考試記帳士考試)

(A)員工紅利應申報為營利所得

(B)員工認股權憑證依執行權利日時價超過認股價格之差額屬於其他所得

(C)員工認股權憑證依執行權利日時價超過認股價格之差額屬於薪資所得

(D)員工紅利應申報為其他所得

公司依證券交易法或公司法規定發行員工認股權憑證,個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,核屬所得稅法第14條第1項第10類規定之其他所得,應計入執行年度之所得額,依法課徵所得稅。二、所稱「時價」,股票上市或上櫃公司為權利執行日標的股票之收盤價,興櫃股票發行公司、未上市或未在證券商營業處所買賣之公開發行股票公司或非公開發行股票公司為權利執行日之前最近一期經會計師查核簽證之財務報告每股淨值。三、股票出售價格與權利執行日標的股票時價之差額為證券交易所得或損失。四、公司於個人行使認股權時免予扣繳,惟應依所得稅法第89條第3項規定,列單申報主管稽徵機關及填發免扣繳憑單。(財政部93/04/30台財稅字第0930451436號令)

法律依據: 所得稅法 第 二十四 條

關係法令: 營利事業所得稅查核準則 第 六十四 條

日期文號: 財政部96.9.11台財稅字第09604531390號

摘要: 自97年1月1日起員工分紅及董監事酬勞於申報營利事業所得稅時,得依下列規定以費用列支。

主旨: 一、自97年1月1日起,公司員工分紅之金額如非由公司本身之股票或其他權益商品價格決定者,公司於申報營利事業所得稅時,得依下列規定以費用列支:

(一)員工分紅金額,若係依盈餘之固定比例提列者(例如依盈餘之8%提列),公司應於員工提供勞務之會計期間依所訂定之固定百分比,估計員工分紅可能發放之金額,認列為費用。至次年度股東會決議之金額如有差異,應依會計估計變動處理,列為次年度之損益。

(二)員工分紅金額,若係由公司裁量者(例如依盈餘之2%至10%提列),公司應於員工提供勞務之會計期間依過去經驗就員工分紅可能發放之金額為最適當之估計,認列為費用;其與董事會決議之金額有重大差異時,該差異數應調整原認列員工分紅費用年度之費用。至次年度股東會決議之金額如仍有差異,應依會計估計變動處理,列為次年度之損益。

二、公司發放之董監酬勞,比照上述員工分紅之規定辦理。

三、公司依公司法第235條第4項規定,分配予從屬公司員工之紅利,依所得稅法第38條規定,不得列報為費用。

四、檢附財團法人中華民國會計研究發展基金會96年3月16日(96)基秘字第0000000052號函及行政院金融監督管理委員會96年3月30日金管證六字第0960013218號令影本各乙份。

C 14 依所得稅法規定,綜合所得總額各類所得之歸屬,下列敘述何者錯誤?(96年專門職業及技術人員普通考試記帳士考試)

(A)押金設算收入屬於租賃所得 (B)稿費、版稅屬於執行業務所得

(C)資遣費屬於薪資所得 (D)公司發放之現金股利屬於營利所得

【註】所得稅法第14條:資遣費屬於退職所得

A 25 個人經營文理補習班之所得應歸屬於何類所得?(95年專門職業及技術人員普通考試記帳士考試)

(A)負責人之其他所得 (B)負責人之薪資所得(C)負責人之營利所得(D)負責人之執行業務所得

補習班屬於其他所得,但帳簿處理及查帳準用執行業務所得查核辦法。

第十四條 之一 (利息所得 )

自中華民國九十六年一月一日起,個人持有公債、公司債及金融債券之利息所得,應依第八十八條規定扣繳稅款,不併計綜合所得總額。

自中華民國九十九年一月一日起,個人取得下列所得,應依第八十八條規定扣繳稅款,扣繳率為百分之十,不併計綜合所得總額:

一、短期票券到期兌償金額超過首次發售價格部分之利息所得。

二、依金融資產證券化條例或不動產證券化條例規定發行之受益證券或資產基礎證券分配之利息所得。

三、以前項或前二款之有價證券或短期票券從事附條件交易,到期賣回金額超過原買入金額部分之利息所得。

四、與證券商或銀行從事結構型商品交易之所得。

第一項及前項第一款至第三款之利息所得,不適用第十七條第一項第二款第三目之三儲蓄投資特別扣除之規定。---------------------------------------------------------------------------------------------------------

* 說明:以上利息所得皆採分離課稅

C1 依所得稅法規定,個人持有公債、公司債及金融債券之利息所得應如何課稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)併入綜合所得中課稅

(B)免稅

(C)應依本法第88條規定扣繳稅款,不併計綜合所得總額

(D)27萬元免稅

第七條 (個人、納稅義務人、扣繳義務人 )

本法稱人,係指自然人及法人。本法稱個人,係指自然人。

本法稱中華民國境內居住之個人,指左列兩種:

一、在中華民國境內有住所,並經常居住中華民國境內者。

二、在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者。

本法稱非中華民國境內居住之個人,係指前項規定以外之個人。

本法稱納稅義務人,係指依本法規定,應申報或繳納所得稅之人。

本法稱扣繳義務人,係指依本法規定,應自付與納稅義務人之給付中扣繳所得稅款之人。---------------------------------------------------------------------------------------------------------

*說明:“在中華民國境內有住所,並經常居住中華民國境內者“原則上是以是否有無戶籍做為判斷依據。

第八條 (中華民國來源所得 )

本法稱中華民國來源所得,係指左列各項所得:

一、依中華民國公司法規定設立登記成立之公司,或經中華民國政府認許在中華民國境內營業之外國公司所分配之股利。

二、中華民國境內之合作社或合夥組織營利事業所分配之盈餘。

三、在中華民國境內提供勞務之報酬。但非中華民國境內居住之個人,於一課稅年度內在中華民國境內居留合計不超過九十天者,其自中華民國境外雇主所取得之勞務報酬不在此限。

四、自中華民國各級政府、中華民國境內之法人及中華民國境內居住之個人所取得之利息。

五、在中華民國境內之財產因租賃而取得之租金。

六、專利權、商標權、著作權、秘密方法及各種特許權利,因在中華民國境內供他人使用所取得之權利金。

七、在中華民國境內財產交易之增益。

八、中華民國政府派駐國外工作人員,及一般雇用人員在國外提供勞務之報酬。

九、在中華民國境內經營工商、農林、漁牧、礦冶等業之盈餘。

十、在中華民國境內參加各種競技、競賽、機會中獎等之獎金或給與。

十一、在中華民國境內取得之其他收益。 ---------------------------------------------------------------------------------------------------------

* 說明:此條文與第十四條不同!○1第八條第一、二款:營利所得(第十四條第一類)須同時符合第八條第一或第二款才須課稅(即中華民國來源所得要課稅,非中華民國來源所得不用課稅)。舉例來說,台積電分發股利…要課稅(依我國公司法成立之公司);韓國三星公司發股利…不用課稅(不符合第八條第一款)。○2第八條第四款:居住者為183天以上(含),非居住者為182天

第九條 (財產交易所得 )

本法稱財產交易所得及財產交易損失,係指納稅義務人並非為經常買進、賣出之營利活動而持有之各種財產,因買賣或交換而發生之增益或損失。 ---------------------------------------------------------------------------------------------------------

*說明:若為經常性買賣為營利所得;非經常性買賣為財產交易所得。

第十條 (固定營業場所營業代理人 )

本法稱固定營業場所,係指經營事業之固定場所,包括管理處、分支機構、事務所、工廠、工作場、棧房、礦場及建築工程場所,但專為採購貨品用之倉棧或保養場所,其非用以加工製造貨品者,不在此限。

本法稱營業代理人,係指合於左列任一條件之代理人:

一、除代理採購事務外,並有權經常代表其所代理之事業接洽業務並簽訂契約者。

二、經常儲備屬於其所代理之事業之產品,並代表其所代理之事業將此項貨品交付與他人者。

三、經常為其代理之事業接受訂貨者。 ---------------------------------------------------------------------------------------------------------

*說明:此條文須判斷兩件事,○1有無固定場所○2有無代理人。有固定場所採結算申報(屬人主義),無固定場所採就源扣繳(屬地主義)。若有代理人採結算申報,無代理人採就源扣繳。

第十一條 (執行業務者、營利事業課稅年度 )

本法稱執行業務者,係指律師、會計師、建築師、技師、醫師、藥師、助產士、著作人、經紀人、代書人、工匠、表演人及其他以技藝自力營生者。

本法稱營利事業,係指公營、私營或公私合營,以營利為目的,具備營業牌號或場所之獨資、合夥、公司及其他組織方式之工、商、農、林、漁、牧、礦、冶等營利事業。

本法稱公有事業,係指各級政府為達成某項事業目的而設置,不作損益計算及盈餘分配之事業組織。

本法稱教育、文化、公益、慈善機關或團體,係以合於民法總則公益社團及財團之組織,或依其他關係法令,經向主管機關登記或立案成立者為限。

本法稱合作社,係指依合作社法組織,向所在地主管機關登記設立,並依法經營業務之各種合作社。但不合上項規定之組織,雖其所營業務具有合作性質者,不得以合作社論。

本法所稱課稅年度,於適用於有關個人綜合所得稅時,係指每年一月一日起至十二月三十一日止。---------------------------------------------------------------------------------------------------------

*說明:公有事業與公營事業不同。公有事業免稅,而公營事業(如台糖、中鋼…等)要課稅。

第十二條

(刪除)

第二章 綜合所得稅

第十三條 (綜合所得稅之計徵 )

個人之綜合所得稅,就個人綜合所得總額,減除免稅額及扣除額後之綜合所得淨額計徵之。

※第十四條 (所得之分類 )

個人之綜合所得總額,以其全年下列各類所得合併計算之:

第一類:營利所得:公司股東所獲分配之股利總額、合作社社員所獲分配之盈餘總額、合夥組織營利事業之合夥人每年度應分配之盈餘總額、獨資資本主每年自其獨資經營事業所得之盈餘總額及個人一時貿易之盈餘皆屬之。

公司股東所獲分配之股利總額或合作社社員所獲分配之盈餘總額,應按股利憑單所載股利淨額或盈餘淨額與可扣抵稅額之合計數計算之;合夥人應分配之盈餘總額或獨資資本主經營獨資事業所得之盈餘總額,應按核定之營利事業所得額計算之。

第二類:執行業務所得:凡執行業務者之業務或演技收入,減除業務所房租或折舊、業務上使用器材設備之折舊及修理費,或收取代價提供顧客使用之藥品、材料等之成本、業務上雇用人員之薪資、執行業務之旅費及其他直接必要費用後之餘額為所得額。

執行業務者至少應設置日記帳一種,詳細記載其業務收支項目;業務支出,應取得確實憑證。帳簿及憑證最少應保存五年;帳簿、憑證之設置、取得、保管及其他應遵行事項之辦法,由財政部定之。

執行業務者為執行業務而使用之房屋及器材、設備之折舊,依固定資產耐用年數表之規定。執行業務費用之列支,準用本法有關營利事業所得稅之規定;其帳簿、憑證之查核、收入與費用之認列及其他應遵行事項之辦法,由財政部定之。

第三類:薪資所得:凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得:

一、薪資所得之計算,以在職務上或工作上取得之各種薪資收入為所得額。

二、前項薪資包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,及依第四條規定免稅之項目,不在此限。

三、依勞工退休金條例規定自願提繳之退休金或年金保險費,合計在每月工資百分之六範圍內,不計入提繳年度薪資所得課稅;年金保險費部分,不適用第十七條有關保險費扣除之規定。

第四類:利息所得:凡公債、公司債、金融債券、各種短期票券、存款及其他貸出款項利息之所得:

一、公債包括各級政府發行之債票、庫券、證券及憑券。

二、有獎儲蓄之中獎獎金,超過儲蓄額部分,視為存款利息所得。

三、短期票券指期限在一年期以內之國庫券、可轉讓銀行定期存單、公司與公營事業機構發行之本票或匯票及其他經目的事業主管機關核准之短期債務憑證。

短期票券到期兌償金額超過首次發售價格部分為利息所得,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

第五類:租賃所得及權利金所得:凡以財產出租之租金所得,財產出典典價經運用之所得或專利權、商標權、著作權、秘密方法及各種特許權利,供他人使用而取得之權利金所得:

一、財產租賃所得及權利金所得之計算,以全年租賃收入或權利金收入,減除必要損耗及費用後之餘額為所得額。

二、設定定期之永佃權及地上權取得之各種所得,視為租賃所得。

三、財產出租,收有押金或任何款項類似押金者,或以財產出典而取得典價者,均應就各該款項按當地銀行業通行之一年期存款利率,計算租賃收入。

四、將財產借與他人使用,除經查明確係無償且非供營業或執行業務者使用外,應參照當地一般租金情況,計算租賃收入,繳納所得稅。

五、財產出租,其約定之租金,顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入。

第六類:自力耕作、漁、牧、林、礦之所得:全年收入減除成本及必要費用後之餘額為所得額。

第七類:財產交易所得:凡財產及權利因交易而取得之所得:

一、財產或權利原為出價取得者,以交易時之成交價額,減除原始取得之成本,及因取得、改良及移轉該項資產而支付之一切費用後之餘額為所得額。

二、財產或權利原為繼承或贈與而取得者,以交易時之成交價額,減除繼承時或受贈與時該項財產或權利之時價及因取得、改良及移轉該項財產或權利而支付之一切費用後之餘額為所得額。

三、個人購買或取得股份有限公司之記名股票或記名公司債、各級政府發行之債券或銀行經政府核准發行之開發債券,持有滿一年以上者,於出售時,得僅以其交易所得之半數作為當年度所得,其餘半數免稅。

第八類:競技、競賽及機會中獎之獎金或給與:凡參加各種競技比賽及各種機會中獎之獎金或給與皆屬之:

一、參加競技、競賽所支付之必要費用,准予減除。

二、參加機會中獎所支付之成本,准予減除。

三、政府舉辦之獎券中獎獎金,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

第九類:退職所得:凡個人領取之退休金、資遣費、退職金、離職金、終身俸、非屬保險給付之養老金及依勞工退休金條例規定辦理年金保險之保險給付等所得。 但個人歷年自薪資所得中自行繳付之儲金或依勞工退休金條例規定提繳之年金保險費,於提繳年度已計入薪資所得課稅部分及其孳息,不在此限:

一、一次領取者,其所得額之計算方式如下:

(一)一次領取總額在十五萬元乘以退職服務年資之金額以下者,所得額為零。

(二)超過十五萬元乘以退職服務年資之金額,未達三十萬元乘以退職服務年資之金額部分,以其半數為所得額。

(三)超過三十萬元乘以退職服務年資之金額部分,全數為所得額。

退職服務年資之尾數未滿六個月者,以半年計;滿六個月者,以一年計。

二、分期領取者,以全年領取總額,減除六十五萬元後之餘額為所得額。

三、兼領一次退職所得及分期退職所得者,前二款規定可減除之金額,應依其領取一次及分期退職所得之比例分別計算之。

第十類:其他所得:不屬於上列各類之所得,以其收入額減除成本及必要費用後之餘額為所得額。但告發或檢舉獎金、與證券商或銀行從事結構型商品交易之所得,除依第八十八條規定扣繳稅款外,不併計綜合所得總額。

前項各類所得,如為實物、有價證券或外國貨幣,應以取得時政府規定之價格或認可之兌換率折算之;未經政府規定者,以當地時價計算。

個人綜合所得總額中,如有自力經營林業之所得、受僱從事遠洋漁業,於每次出海後一次分配之報酬、一次給付之撫卹金或死亡補償,超過第四條第一項第四款規 定之部分及因耕地出租人收回耕地,而依平均地權條例第七十七條規定,給予之補償等變動所得,得僅以半數作為當年度所得,其餘半數免稅。

第一項第九類規定之金額,每遇消費者物價指數較上次調整年度之指數上漲累計達百分之三以上時,按上漲程度調整之。調整金額以千元為單位,未達千元者按百元數四捨五入。其公告方式及所稱消費者物價指數準用第五條第四項之規定。---------------------------------------------------------------------------------------------------------

* 說明:○1第十四條(所得之分類):十大類所得不一定要課稅,要符合中

華民國來源所得才課稅

○2第一類:一時貿易所得:例如網拍只賣一、兩項即為一時貿易所得;若整日都賣東西為營利事業所得。

公司股東…合計數計算之:若公司97年度分配給予股東的盈餘淨額為100萬,扣掉25%的稅後,股東將取的 75萬。而在此指的“股利所得“在此例中為100萬(指 公司有進行分配的部分,若沒分配就叫未實現盈餘)。

合夥人應…營利事業所得額計算之:合夥人部分不管是否要分配盈餘,只要帳上有盈餘就要課稅。

注意!公司股東…及合夥人…兩項的不同!公司股東是採“合計“計算;合夥人是採“核定“計算(核定是由國稅局決定,不是依帳上的數字來課稅)。

○3第二類:執行業務要驗應,但營利事業不須驗應。而執行業務者帳簿及憑證最少保存5年,公司組織帳簿及憑證最少保存10年。

○4第三類:第二項但為雇主…不超過規定標準者:免稅,但超過要課稅,超過部分為薪資所得。

第三項合計在每月工資…薪資所得課稅:在6%之內不計入,但超過仍要課稅。例年所得100萬,每月提6%,共提6萬,須課稅的薪資所得為100-6=94萬。提的6萬是不須課稅的。

○5第四類:短期票券採分離課稅。

○6第五類:第一項:例小皮每年收到60萬的房租(租賃收入),小皮的租賃所得有兩種方式計算之:第一種為小皮平日有計帳,則房貸利息、地價稅、修繕費…等費用都可進行扣抵。第二種為小皮平日沒有進行計帳,因無法提供成本及費用,國稅局會使用公式所得計算小皮的租賃所得(租賃公式所得率為43%)。故小皮在無計帳的情況下,60萬*43%=258000(此為設算小皮的成本),60萬-258000=342000(此為小皮的租賃所得)。

第四項:例如阿蘋將房子給親父親住且不收租金是可以的,但蘋爸爸若想在阿蘋的房子做生意,是須參照當地租金情況,計算租賃收入並繳納所得稅。

第五項:房屋評定價值*當地租金調整率÷12個月=每個月房東應收最低的房租。(此金額為國稅局課稅金額,若低於此金額房東自行要貼錢給國稅局)

○7第六類:此地之成本為100%的收入金額,故相當於是不課稅的。

○8第七類:第三項為變動所得。例如種5年的竹子,在前4年進行栽種時沒有所得,在第5年收成賣出後忽然有一筆現金進帳,此時依照其所得將會被課高稅率。由於不合理,所以在此法條便規定所得一半課稅,一半免稅。

○9第八類:第三項政府舉辦之獎券中獎獎金為分離課稅。

○10第九類:例一、退休金200萬<15萬*服務20年=300萬…免稅

例二、退休金800萬>300萬…退職所得計算如下

15萬*服務20年=300萬…免稅

30萬*服務20年=600萬…課一半(此部分課150萬)

600萬元以上金額全課(此部分課200萬)

故退職所得共為150萬+200萬為350萬

○11第十類:告發或檢舉獎金採分離課稅。在第三項中,經營林業所得、受僱從事遠洋漁業、一次給付之撫卹金或死亡補償為變動所得。

○12綜合例子

例一、花花進行直銷買賣,其收入為…營利所得

例二、花花直銷下線成交給花花的抽成收入…執行業務所得

例三、花花直銷公司給的獎金…其他所得

D10 李小明參加百貨公司週年慶抽獎活動,幸運抽得汽車一部價值60萬元,試問此中獎所得應如何課徴綜合所得稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)20%分離課稅,不再併入綜合所得總額中課稅 (B)免納所得稅

(C)15%分離課稅,不再併入綜合所得總額中課稅 (D)併入綜合所得總額中課稅

第十四條 (所得之分類 )

個人之綜合所得總額,以其全年下列各類所得合併計算之:

第八類:競技、競賽及機會中獎之獎金或給與:凡參加各種競技比賽及各種機會中獎之獎金或給與皆屬之:

一、參加競技、競賽所支付之必要費用,准予減除。

二、參加機會中獎所支付之成本,准予減除。

三、政府舉辦之獎券中獎獎金,除依第八十八條規定扣繳稅款外,不併計綜 合所得總額。

各類所得扣繳率標準

第二條:納稅義務人如為中華民國境內居住之個人,或在中華民國境內有固定營業場所之營 利事業,按下列規定扣繳:

七、競技競賽機會中獎獎金或給與按給付全額扣取百分之十。但政府舉辦之獎券中獎獎金,每聯 (組、注) 獎額不超過新臺幣二千元者,免予扣繳。每聯獎額超過新臺幣二千元者,應按給付全額扣取百分之二十。

第三條:納稅義務人如為非中華民國境內居住之個人,或在中華民國境內無固定營業場所之營利事業,按下列規定扣繳:

七、競技競賽機會中獎獎金或給與按給付全額扣取百分之二十。但政府舉辦之獎券中獎獎金,每聯 (組、注) 獎額不超過新臺幣二千元者得免予扣繳。

C38 依所得稅法規定,個人財產出租收有押金者,其押金應如何課徵綜合所得稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)將押金總額計入租賃所得中課稅 (B)將押金總額計入其他所得課稅

(C)將押金設算利息計入租賃所得中課稅 (D)將押金設算利息計入其他所得中課稅

A 10 依所得稅法規定,下列各項獎金應歸屬於那一類所得及其課稅方式?(96年專門職業及技術人員普通考試記帳士考試)

(A)告發或檢舉獎金歸屬其他所得,採分離課稅

(B)年終獎金屬薪資所得,採分離課稅

(C)政府舉辦之獎券中獎獎金,屬於競技競賽獎金,併入綜合所得總額

(D)個人參加自行直銷業績獎金,屬執行業務所得,併入綜合所得總額

B 13 依所得稅法規定,員工紅利與員工認股權憑證之課稅規定,下列敘述何者為正確? (96年專門職業及技術人員普通考試記帳士考試)

(A)員工紅利應申報為營利所得

(B)員工認股權憑證依執行權利日時價超過認股價格之差額屬於其他所得

(C)員工認股權憑證依執行權利日時價超過認股價格之差額屬於薪資所得

(D)員工紅利應申報為其他所得

公司依證券交易法或公司法規定發行員工認股權憑證,個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,核屬所得稅法第14條第1項第10類規定之其他所得,應計入執行年度之所得額,依法課徵所得稅。二、所稱「時價」,股票上市或上櫃公司為權利執行日標的股票之收盤價,興櫃股票發行公司、未上市或未在證券商營業處所買賣之公開發行股票公司或非公開發行股票公司為權利執行日之前最近一期經會計師查核簽證之財務報告每股淨值。三、股票出售價格與權利執行日標的股票時價之差額為證券交易所得或損失。四、公司於個人行使認股權時免予扣繳,惟應依所得稅法第89條第3項規定,列單申報主管稽徵機關及填發免扣繳憑單。(財政部93/04/30台財稅字第0930451436號令)

法律依據: 所得稅法 第 二十四 條

關係法令: 營利事業所得稅查核準則 第 六十四 條

日期文號: 財政部96.9.11台財稅字第09604531390號

摘要: 自97年1月1日起員工分紅及董監事酬勞於申報營利事業所得稅時,得依下列規定以費用列支。

主旨: 一、自97年1月1日起,公司員工分紅之金額如非由公司本身之股票或其他權益商品價格決定者,公司於申報營利事業所得稅時,得依下列規定以費用列支:

(一)員工分紅金額,若係依盈餘之固定比例提列者(例如依盈餘之8%提列),公司應於員工提供勞務之會計期間依所訂定之固定百分比,估計員工分紅可能發放之金額,認列為費用。至次年度股東會決議之金額如有差異,應依會計估計變動處理,列為次年度之損益。

(二)員工分紅金額,若係由公司裁量者(例如依盈餘之2%至10%提列),公司應於員工提供勞務之會計期間依過去經驗就員工分紅可能發放之金額為最適當之估計,認列為費用;其與董事會決議之金額有重大差異時,該差異數應調整原認列員工分紅費用年度之費用。至次年度股東會決議之金額如仍有差異,應依會計估計變動處理,列為次年度之損益。

二、公司發放之董監酬勞,比照上述員工分紅之規定辦理。

三、公司依公司法第235條第4項規定,分配予從屬公司員工之紅利,依所得稅法第38條規定,不得列報為費用。

四、檢附財團法人中華民國會計研究發展基金會96年3月16日(96)基秘字第0000000052號函及行政院金融監督管理委員會96年3月30日金管證六字第0960013218號令影本各乙份。

C 14 依所得稅法規定,綜合所得總額各類所得之歸屬,下列敘述何者錯誤?(96年專門職業及技術人員普通考試記帳士考試)

(A)押金設算收入屬於租賃所得 (B)稿費、版稅屬於執行業務所得

(C)資遣費屬於薪資所得 (D)公司發放之現金股利屬於營利所得

【註】所得稅法第14條:資遣費屬於退職所得

A 25 個人經營文理補習班之所得應歸屬於何類所得?(95年專門職業及技術人員普通考試記帳士考試)

(A)負責人之其他所得 (B)負責人之薪資所得(C)負責人之營利所得(D)負責人之執行業務所得

補習班屬於其他所得,但帳簿處理及查帳準用執行業務所得查核辦法。

第十四條 之一 (利息所得 )

自中華民國九十六年一月一日起,個人持有公債、公司債及金融債券之利息所得,應依第八十八條規定扣繳稅款,不併計綜合所得總額。

自中華民國九十九年一月一日起,個人取得下列所得,應依第八十八條規定扣繳稅款,扣繳率為百分之十,不併計綜合所得總額:

一、短期票券到期兌償金額超過首次發售價格部分之利息所得。

二、依金融資產證券化條例或不動產證券化條例規定發行之受益證券或資產基礎證券分配之利息所得。

三、以前項或前二款之有價證券或短期票券從事附條件交易,到期賣回金額超過原買入金額部分之利息所得。

四、與證券商或銀行從事結構型商品交易之所得。

第一項及前項第一款至第三款之利息所得,不適用第十七條第一項第二款第三目之三儲蓄投資特別扣除之規定。---------------------------------------------------------------------------------------------------------

* 說明:以上利息所得皆採分離課稅

C1 依所得稅法規定,個人持有公債、公司債及金融債券之利息所得應如何課稅?(97年專門職業及技術人員普通考試記帳士考試)

(A)併入綜合所得中課稅

(B)免稅

(C)應依本法第88條規定扣繳稅款,不併計綜合所得總額

(D)27萬元免稅

全站熱搜

留言列表

留言列表