本系列文章僅作為教導學生撰寫財報分析報告的範例,不作為投資的參考依據,而且數據僅到96年的資料,並非最新資訊,讀友可以用來學習做為寫作財務分析報告的參考,不可作為投資決策使用。

應收帳款評價及盈餘品質(呆帳是否足額提列)分析(96年財報14-15頁)

應收帳款週轉率持續進步,應收款項的金額比95年低,然而備抵呆帳金額仍維持95年水準,所以應收款項似乎無高估的情形,呆帳的提列也並未低估。

存貨評價及盈餘品質(跌價及呆滯損失是否足額提列)分析(96年財報15頁及84頁)

亞崴公司的存貨週轉率大幅退步,但是並沒有增提存或跌價損失,可是觀察其存貨淨額明細表,發現由於鋼價的上漲,目前的市價遠比存貨的成本為高,所以存貨跌價及呆滯損失雖未增提,似乎不會高估存貨。

應收帳款評價及盈餘品質(呆帳是否足額提列)分析(96年財報14-15頁)

應收帳款週轉率持續進步,應收款項的金額比95年低,然而備抵呆帳金額仍維持95年水準,所以應收款項似乎無高估的情形,呆帳的提列也並未低估。

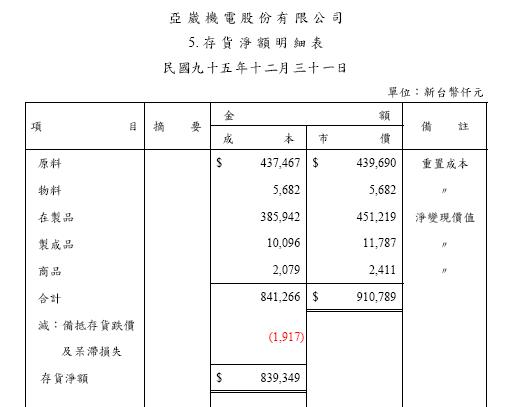

存貨評價及盈餘品質(跌價及呆滯損失是否足額提列)分析(96年財報15頁及84頁)

亞崴公司的存貨週轉率大幅退步,但是並沒有增提存或跌價損失,可是觀察其存貨淨額明細表,發現由於鋼價的上漲,目前的市價遠比存貨的成本為高,所以存貨跌價及呆滯損失雖未增提,似乎不會高估存貨。

全站熱搜

留言列表

留言列表