避免週轉不靈之做法

要避免週轉不靈有幾種做法:縮短收款期間、延長付款期間、向銀行或外部機構借款。

編製現金流量表

要了解公司由營運產生的現金,必須要先編製現金流量表,因為損益表只能看出營運產生的利潤,不能看出營運產生的現金,其不同點在於損益表是由權責基礎編製的,而現金流量表係以現金基礎編製。

我們可以由損益表透過某種調整方式,來計算現金基礎的財務狀況變動表,至於這樣處理的原理,請參照會計書籍,我們不在此介紹(詳見說明一)。

在整個分析的過程中,靜態分析與動態分析都很重要,同時量的分析與質的分析亦要兼顧。一般而言,以外銷為主的中小企業中,其流動比率通常不佳,但是由於外銷可立刻押匯及訂單生產等因素,其流動資產的品質通常相當好。

直接外銷使應收款項週轉力快速,訂單生產使存貨流轉迅速,同時支付國內供應商票期又長達兩、三個月,使得資金週轉期間壓得相當短,當然其所需要的資金就比計劃性生產的大企業少。

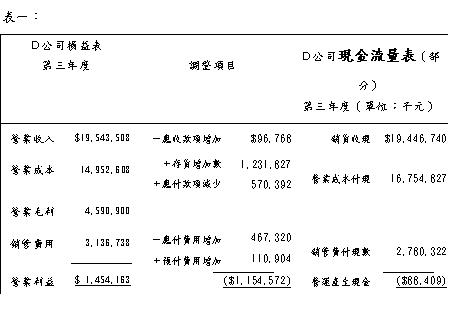

前幾期電子報中談到D公司的週轉能力不佳,現在我們以D公司為例,深入的計算其現金流量表,以了解其原因(表一)。

我們可以由D公司財務狀況變動表看出D公司雖然營業利益有1,454,163千元,但營運產生現金卻減少,D公司如果不再設法防止這種情形發生,將會造成黑字倒閉。

說明一:

銷貨收現數=銷貨-應收款項增加數*+預收款增加數。

*應收款項增加數=期末應收款項-期初應收款項。

營業成本付現=營業成本付現數+存貨增加數-應付款項增加數+預付貨款增加數。

銷管費用付現數=銷管費用-應付費用增加數+預付費用增加數,這就是中小企業為什麼流動比率相當差而仍能存活的原因。

然而,以這麼少的資金在景氣很好的時候,週轉當然沒有問題;但是當景氣低迷時,銷貨下降,供應商要求付現,如果沒有適當管理資金作緩衝,可能發生週轉不靈而倒閉,通常,中小企業較不能適應景氣低迷,就是這個緣故。

對週轉力做適當的管理

就企業內部的管理者來說,其管理資料的取得,此外部使用者容易多了,對於週轉力的管理,最重要的莫過使資金週轉順暢,要使資金順暢的方法,以現金收支預算最為有效。

有了適當的現金收支預算,可以預先知道資金短缺而未雨綢繆,亦可知道資金充足而作適當的運用。

尤其目前中小企業幾乎都預先接了三個月以上的訂單,對於現金收入來源可以正確的預料,相對的付款金額及付款模式亦可正確的預測,因此中小企業大致符合現金收支預算的條件。

要避免週轉不靈有幾種做法:縮短收款期間、延長付款期間、向銀行或外部機構借款。

編製現金流量表

要了解公司由營運產生的現金,必須要先編製現金流量表,因為損益表只能看出營運產生的利潤,不能看出營運產生的現金,其不同點在於損益表是由權責基礎編製的,而現金流量表係以現金基礎編製。

我們可以由損益表透過某種調整方式,來計算現金基礎的財務狀況變動表,至於這樣處理的原理,請參照會計書籍,我們不在此介紹(詳見說明一)。

在整個分析的過程中,靜態分析與動態分析都很重要,同時量的分析與質的分析亦要兼顧。一般而言,以外銷為主的中小企業中,其流動比率通常不佳,但是由於外銷可立刻押匯及訂單生產等因素,其流動資產的品質通常相當好。

直接外銷使應收款項週轉力快速,訂單生產使存貨流轉迅速,同時支付國內供應商票期又長達兩、三個月,使得資金週轉期間壓得相當短,當然其所需要的資金就比計劃性生產的大企業少。

前幾期電子報中談到D公司的週轉能力不佳,現在我們以D公司為例,深入的計算其現金流量表,以了解其原因(表一)。

我們可以由D公司財務狀況變動表看出D公司雖然營業利益有1,454,163千元,但營運產生現金卻減少,D公司如果不再設法防止這種情形發生,將會造成黑字倒閉。

說明一:

銷貨收現數=銷貨-應收款項增加數*+預收款增加數。

*應收款項增加數=期末應收款項-期初應收款項。

營業成本付現=營業成本付現數+存貨增加數-應付款項增加數+預付貨款增加數。

銷管費用付現數=銷管費用-應付費用增加數+預付費用增加數,這就是中小企業為什麼流動比率相當差而仍能存活的原因。

然而,以這麼少的資金在景氣很好的時候,週轉當然沒有問題;但是當景氣低迷時,銷貨下降,供應商要求付現,如果沒有適當管理資金作緩衝,可能發生週轉不靈而倒閉,通常,中小企業較不能適應景氣低迷,就是這個緣故。

對週轉力做適當的管理

就企業內部的管理者來說,其管理資料的取得,此外部使用者容易多了,對於週轉力的管理,最重要的莫過使資金週轉順暢,要使資金順暢的方法,以現金收支預算最為有效。

有了適當的現金收支預算,可以預先知道資金短缺而未雨綢繆,亦可知道資金充足而作適當的運用。

尤其目前中小企業幾乎都預先接了三個月以上的訂單,對於現金收入來源可以正確的預料,相對的付款金額及付款模式亦可正確的預測,因此中小企業大致符合現金收支預算的條件。

全站熱搜

留言列表

留言列表