假設甲公司第0年的期初每股帳面價值為17.0,每年的盈餘成長率為12.5%,假設必要的報酬率為7%(10年期美國公債利率加上風險貼水),每年現金股息發放率為65%,第0年的每股盈餘為4.69,擁有超額盈餘期間為5年,依照Ohlson的模型其合理價值為37.9,計算公式如下:

合理價值 = 期初帳面價值 + 超額盈餘折現值

37.9 = 17.0 + 20.9

其中要計算超額盈餘就必須要計算每股盈餘減去帳面價值乘以必要報酬率,所以這涉及到兩個數字的預測:1.每股盈餘,2.帳面價值

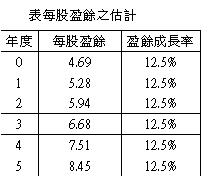

第一步:每股盈餘的預測,就是第0年的每股盈餘乘以每年盈餘成長率,這裡的盈餘成長率只估5年,因為根據以往的研究公司的ROE在五年後就會向產業平均數靠近,也就是沒有超額盈餘。

所以我們估計甲公司未來五年的盈餘如下:

第二步:帳面價值之估計

再來要估計每年的帳面價值

其中每股股利係以每股盈餘乘以每年平均股息發放率65%求得,期初帳面價值加上當年賺得每股盈餘減去發放股利的預計的期末帳面價值,也是下期的期初帳面價值。

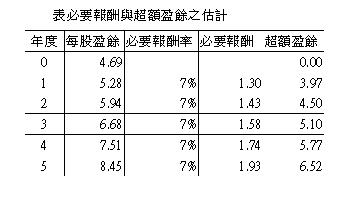

第三步:必要報酬與超額盈餘之估計

再來就是計算超額盈餘,超額盈餘就是每股盈餘減去必要報酬,所謂的必要報酬就是當年度的每股帳面價值乘以必要報酬率後的金額,請注意,該模式第0年無必要報酬與超額盈餘之計算。

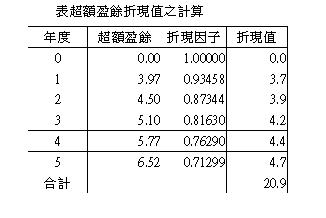

第四步:超額盈餘折現值之計算

有了超額盈餘以後,就可以求超額盈餘的折現值(以必要報酬率7%計算)。

第五步:合理價值之估計

現在就可以用期初帳面價值17加上超額盈餘的折現值20.9,所以評估合理的股價是37.9。

合理價值 = 期初帳面價值 + 超額盈餘折現值

37.9 = 17.0 + 20.9

其中要計算超額盈餘就必須要計算每股盈餘減去帳面價值乘以必要報酬率,所以這涉及到兩個數字的預測:1.每股盈餘,2.帳面價值

第一步:每股盈餘的預測,就是第0年的每股盈餘乘以每年盈餘成長率,這裡的盈餘成長率只估5年,因為根據以往的研究公司的ROE在五年後就會向產業平均數靠近,也就是沒有超額盈餘。

所以我們估計甲公司未來五年的盈餘如下:

第二步:帳面價值之估計

再來要估計每年的帳面價值

其中每股股利係以每股盈餘乘以每年平均股息發放率65%求得,期初帳面價值加上當年賺得每股盈餘減去發放股利的預計的期末帳面價值,也是下期的期初帳面價值。

第三步:必要報酬與超額盈餘之估計

再來就是計算超額盈餘,超額盈餘就是每股盈餘減去必要報酬,所謂的必要報酬就是當年度的每股帳面價值乘以必要報酬率後的金額,請注意,該模式第0年無必要報酬與超額盈餘之計算。

第四步:超額盈餘折現值之計算

有了超額盈餘以後,就可以求超額盈餘的折現值(以必要報酬率7%計算)。

第五步:合理價值之估計

現在就可以用期初帳面價值17加上超額盈餘的折現值20.9,所以評估合理的股價是37.9。

全站熱搜

留言列表

留言列表