以下以台積電的現金流量表表為例進行說明。

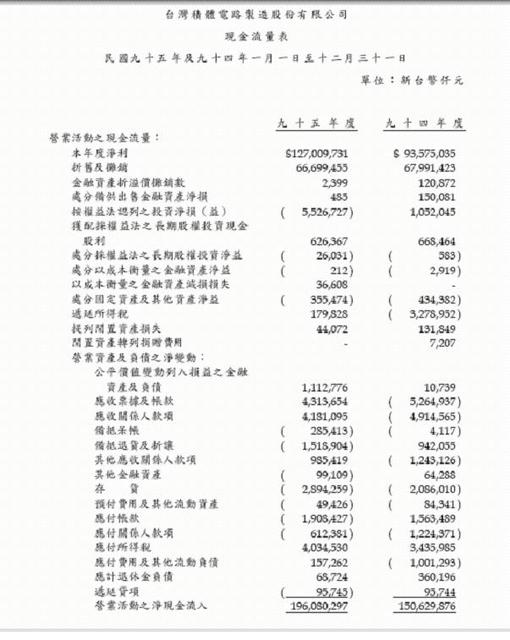

表3 -7 台積電民國九十五年及九十四年現金流量表

單位:新台幣仟元

(接次頁)

資料來源:公開資訊觀測站

(一)營業活動現金流量

營業活動現金流量係指企業在透過平時的營運活動中所產生的現金流出與流入金額,此處的營業活動係指能夠幫助企業產業主要營業收入的活動,及其他不屬於投資或理財的活動,例如:銷售商品或者提供勞務給顧客。

營業活動現金流入一般常見的項目如下:

1. 現銷商品、提供勞務、應收帳款或應收票據收現。

2. 利息收入與股利收入。

3. 其他不是因為理財活動所產生的現金流入,如:訴訟受償款、存貨保險理賠款等。

營業活動現金流出一般常見的項目如下:

1. 購買商品及原料、應付帳款及應付票據付現。

2. 各項營業成本及費用的支出。

3. 利息支出。

4. 其他不是因為理財活動所產生的現金流出,如:訴訟賠償款、退還給顧客的貨款等。

營業活動現金流量基本上是本期淨利加減與現金無關之損益科目(主要是折舊與攤提及投資收益),再加減營運資金項目之變動(主要是應收帳款、存貨及應付帳款),如此可以揭露本期淨利與營業現金流量的差異。在實務的運用上,可以估計未來的現金流量,可以衡量企業的盈餘品質。

以台積電的現金流量表來說,其營業活動的現金流量主要來自於1.本年度淨利$127,009,731千元;2.再來就是不動用到現金的損益項目,主要是折舊及攤提增加$66,699,455千元的現金,以及權益法認列的投資淨利$5,526,727千元因為並無現金的流入,所以必須在計算營業活動現金流量時將其減除,但是還好有收到$626,367千元的現金股利,再加回。整體而言,台積電的轉投資收入仍然只是帳上的盈餘,而非實質的現金流入,很多公司利用這個轉投資收入的科目作帳,美化盈餘。台積電仍有利用轉投資收入美化盈餘的疑慮,但是台積電的轉投資收入僅為營業淨利的5%,所以再美化也極為有限,此外台積電的經營階層的正直性仍為投資人所公認,而且會計師對台積電的轉投資收入也發佈無保留意見的查核意見,因而,這方面的顧慮可以大幅減輕。

再來就是3.營運資金項目的變動,這個部分基本上考慮四大項目分別是應收款項(含關係人交易)、存貨、應付款項(含關係人交易)以及金融資產投資因為公平市價所產生的變動。基於有些公司是利用應收帳款的增加其存貨的增加來提高銷貨收入及淨利,實際上並沒有現金的流入,這種方式也是美化帳面盈餘作假帳的主要手法,所以如果公司的應收款項及存貨的現金流量是大額的負數(也就是現金流出),應付款項是大額的現金流出,這個時候損益表所編製的淨利其盈餘品質就受到嚴重的懷疑。台積電應收款項的現金流量是正數,存貨及應付款項雖然是負數,然而佔本期淨利的比重很低,所以台積電本期淨利的盈餘品質相當不錯。

給會計麻瓜看的小知識:

1. 稅後淨利是現金的加項,淨損是現金的減項。

2. 折舊沒有用到現金是現金的加項。

3. 投資收入沒有收到現金股息的部分是有收入沒現金,所以是現金的減項。

4. 應收帳款增加,沒有收到現金,是現金的減項;反之,應收帳款減少,是現金的增加。

5. 存貨增加,是現金的減項;反之,存貨減少是現金的增項。

6. 應付帳款增加,不用付出現金,是現金的增項;反之應付帳款減少是現金的減項。

7. 通則:資產增加是現金減項,資產減少是現金增項;負債增加是現金增項,負債減少是現金減項。

表3 -7 台積電民國九十五年及九十四年現金流量表

單位:新台幣仟元

(接次頁)

資料來源:公開資訊觀測站

(一)營業活動現金流量

營業活動現金流量係指企業在透過平時的營運活動中所產生的現金流出與流入金額,此處的營業活動係指能夠幫助企業產業主要營業收入的活動,及其他不屬於投資或理財的活動,例如:銷售商品或者提供勞務給顧客。

營業活動現金流入一般常見的項目如下:

1. 現銷商品、提供勞務、應收帳款或應收票據收現。

2. 利息收入與股利收入。

3. 其他不是因為理財活動所產生的現金流入,如:訴訟受償款、存貨保險理賠款等。

營業活動現金流出一般常見的項目如下:

1. 購買商品及原料、應付帳款及應付票據付現。

2. 各項營業成本及費用的支出。

3. 利息支出。

4. 其他不是因為理財活動所產生的現金流出,如:訴訟賠償款、退還給顧客的貨款等。

營業活動現金流量基本上是本期淨利加減與現金無關之損益科目(主要是折舊與攤提及投資收益),再加減營運資金項目之變動(主要是應收帳款、存貨及應付帳款),如此可以揭露本期淨利與營業現金流量的差異。在實務的運用上,可以估計未來的現金流量,可以衡量企業的盈餘品質。

以台積電的現金流量表來說,其營業活動的現金流量主要來自於1.本年度淨利$127,009,731千元;2.再來就是不動用到現金的損益項目,主要是折舊及攤提增加$66,699,455千元的現金,以及權益法認列的投資淨利$5,526,727千元因為並無現金的流入,所以必須在計算營業活動現金流量時將其減除,但是還好有收到$626,367千元的現金股利,再加回。整體而言,台積電的轉投資收入仍然只是帳上的盈餘,而非實質的現金流入,很多公司利用這個轉投資收入的科目作帳,美化盈餘。台積電仍有利用轉投資收入美化盈餘的疑慮,但是台積電的轉投資收入僅為營業淨利的5%,所以再美化也極為有限,此外台積電的經營階層的正直性仍為投資人所公認,而且會計師對台積電的轉投資收入也發佈無保留意見的查核意見,因而,這方面的顧慮可以大幅減輕。

再來就是3.營運資金項目的變動,這個部分基本上考慮四大項目分別是應收款項(含關係人交易)、存貨、應付款項(含關係人交易)以及金融資產投資因為公平市價所產生的變動。基於有些公司是利用應收帳款的增加其存貨的增加來提高銷貨收入及淨利,實際上並沒有現金的流入,這種方式也是美化帳面盈餘作假帳的主要手法,所以如果公司的應收款項及存貨的現金流量是大額的負數(也就是現金流出),應付款項是大額的現金流出,這個時候損益表所編製的淨利其盈餘品質就受到嚴重的懷疑。台積電應收款項的現金流量是正數,存貨及應付款項雖然是負數,然而佔本期淨利的比重很低,所以台積電本期淨利的盈餘品質相當不錯。

給會計麻瓜看的小知識:

1. 稅後淨利是現金的加項,淨損是現金的減項。

2. 折舊沒有用到現金是現金的加項。

3. 投資收入沒有收到現金股息的部分是有收入沒現金,所以是現金的減項。

4. 應收帳款增加,沒有收到現金,是現金的減項;反之,應收帳款減少,是現金的增加。

5. 存貨增加,是現金的減項;反之,存貨減少是現金的增項。

6. 應付帳款增加,不用付出現金,是現金的增項;反之應付帳款減少是現金的減項。

7. 通則:資產增加是現金減項,資產減少是現金增項;負債增加是現金增項,負債減少是現金減項。

請問:

1.如何由現金流量表判斷盈餘品質的好壞?

2.如何判斷長期投資收益金額的可靠性?

全站熱搜

留言列表

留言列表