營業成本指本期內因經常營業活動而銷售商品或提供勞務而發生之成本,一般的損益表無法看出營業成本的細節,要進一步分析營業成本就必須分析銷貨成本明細表,及有關用人、折舊及攤銷費用表。

台積電的營業成本的詳細內容,可以看其95年度財務報表第102頁銷貨成本明細表的內容。

銷貨成本明細表提供公司原料、直接人工,及製造費用的資料,我們可以看出台積電的原料及直接人工的成本都不高,最大的是製造費用的項目為$128,199,509千元佔總製造成本$145,711,632千元的88%。了解台積電製造費用的構成就可以了解台積電的主要成本。

表3 -3 台灣積體電路製造股份有限公司銷貨成本明細表

除了銷貨成本的明細外,有關折舊費用也是分析的重點,對資本密集的公司,必須知道有關折舊費用的細節。

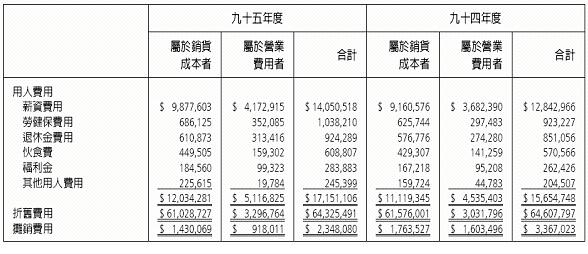

台灣積體電路製造股份有限公司之用人、折舊及攤銷費用表

如上表所示,可以進一步計算折舊占台積電的成本的比重:

台積電的銷貨成本中折舊費用有$61,028,727千元,佔銷售成本$164,163,235千元的37%。佔製造成本$145,711,632千元的42%。由於12吋晶圓廠的投資金額龐大,其所產生的折舊費用一值是台積電的主要成本,當設備使用率提高時,單位的折舊費用費降低,當設備的使用率降低時,單位的折舊費用會提高,所以台積電的設備使用情形,其實是影響獲利的最大項目。

請問:

1. 台積電的最大成本項目是折舊,如何計算折舊占銷貨成本的比重?

2. 如果大陸的勞動合同法會使鴻海公司的人事費用增加20%,如何計算人事費用增加對盈餘的影響?

台積電的營業成本的詳細內容,可以看其95年度財務報表第102頁銷貨成本明細表的內容。

銷貨成本明細表提供公司原料、直接人工,及製造費用的資料,我們可以看出台積電的原料及直接人工的成本都不高,最大的是製造費用的項目為$128,199,509千元佔總製造成本$145,711,632千元的88%。了解台積電製造費用的構成就可以了解台積電的主要成本。

表3 -3 台灣積體電路製造股份有限公司銷貨成本明細表

除了銷貨成本的明細外,有關折舊費用也是分析的重點,對資本密集的公司,必須知道有關折舊費用的細節。

台灣積體電路製造股份有限公司之用人、折舊及攤銷費用表

如上表所示,可以進一步計算折舊占台積電的成本的比重:

台積電的銷貨成本中折舊費用有$61,028,727千元,佔銷售成本$164,163,235千元的37%。佔製造成本$145,711,632千元的42%。由於12吋晶圓廠的投資金額龐大,其所產生的折舊費用一值是台積電的主要成本,當設備使用率提高時,單位的折舊費用費降低,當設備的使用率降低時,單位的折舊費用會提高,所以台積電的設備使用情形,其實是影響獲利的最大項目。

請問:

1. 台積電的最大成本項目是折舊,如何計算折舊占銷貨成本的比重?

2. 如果大陸的勞動合同法會使鴻海公司的人事費用增加20%,如何計算人事費用增加對盈餘的影響?

全站熱搜

留言列表

留言列表