(三)保留盈餘或累積虧損(會計科目編號33XX)

保留盈餘或累積虧損係指公司經過一整個會計週期的營業後所賺取的盈餘,而沒有發放給股東,將這些盈餘保留在公司內部的部分。只要公司當年度有賺錢,則會提高保留盈餘,而當年度發生虧損或是發放股利給股東,則會減少保留盈餘。保留盈餘主要科目如下:

1. 3310法定盈餘公積:係指依據公司法或其他相關法令規定,從盈餘中指撥的公積。台積電95年底及94年底的金額分別為$43,705,711千元及$34,348,208千元。

2. 3320特別盈餘公積:係指依據法令或盈餘分派的議案,從盈餘中指撥的公積,以限制股息及紅利的分派者。台積電95年底及94年底的金額分別為$640,742千元及$2,226,427千元。

3. 3350未分配盈餘或累積虧損:係指未經指撥的盈餘或未經彌補的虧損。台積電95年底及94年底的金額分別為$152,778,079千元及$106,196,399千元。

(四)3450金融商品未實現利益

係備供出售金融資產後續評價以公平價值衡量,且其價值變動時列為

股東權益調整項目,就是金融商品未實現利益,台積電95年底的金融商品未實現利益為$561,6157千元。

(五)3420累積換算調整數

係指因外幣交易或外幣財務報表換算所產生之換算調整數,應列為股東權益之加或減項。台積電95年底及94年底的金額分別為(1,191,165)千元及(640,742)千元。

(六)3510庫藏股

所謂的庫藏股就是公司從市場中將自己已經發行出去的股票再購回,保留在公司內部,暫時不予以出售及註銷,此為股東權益總額中最常見的項目。因為持有庫藏股股票者,並沒有向普通股股東擁有任何投票權與分配股利的權利,即時是公司面臨清算時也無法換得現金,因此與還沒有對外發行的股票性質相符。庫藏股票一般應按成本法處理,並註明股數,列為股東權益的減項。

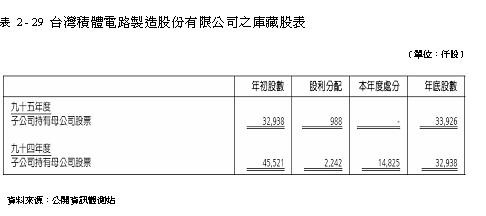

如表2-29所示,庫藏股內容如下:

買回已發行股票時,係以購買成本借記庫藏股票,列為股東權益之減項。註銷庫藏股票時,貸記「庫藏股票」,並按股權比例借記「股本」與「資本公積-股票發行溢價」。庫藏股票之帳面價值如高於面值與股票發行溢價之合計數時,其差額應沖銷同種類庫藏股票所產生之資本公積,如有不足,再借記保留盈餘。子公司持有本公司股票視同庫藏股票處理,自長期投資重分類為庫藏股票。子公司獲配本公司之現金股利列入資本公積-庫藏股票交易。

保留盈餘或累積虧損係指公司經過一整個會計週期的營業後所賺取的盈餘,而沒有發放給股東,將這些盈餘保留在公司內部的部分。只要公司當年度有賺錢,則會提高保留盈餘,而當年度發生虧損或是發放股利給股東,則會減少保留盈餘。保留盈餘主要科目如下:

1. 3310法定盈餘公積:係指依據公司法或其他相關法令規定,從盈餘中指撥的公積。台積電95年底及94年底的金額分別為$43,705,711千元及$34,348,208千元。

2. 3320特別盈餘公積:係指依據法令或盈餘分派的議案,從盈餘中指撥的公積,以限制股息及紅利的分派者。台積電95年底及94年底的金額分別為$640,742千元及$2,226,427千元。

3. 3350未分配盈餘或累積虧損:係指未經指撥的盈餘或未經彌補的虧損。台積電95年底及94年底的金額分別為$152,778,079千元及$106,196,399千元。

(四)3450金融商品未實現利益

係備供出售金融資產後續評價以公平價值衡量,且其價值變動時列為

股東權益調整項目,就是金融商品未實現利益,台積電95年底的金融商品未實現利益為$561,6157千元。

(五)3420累積換算調整數

係指因外幣交易或外幣財務報表換算所產生之換算調整數,應列為股東權益之加或減項。台積電95年底及94年底的金額分別為(1,191,165)千元及(640,742)千元。

(六)3510庫藏股

所謂的庫藏股就是公司從市場中將自己已經發行出去的股票再購回,保留在公司內部,暫時不予以出售及註銷,此為股東權益總額中最常見的項目。因為持有庫藏股股票者,並沒有向普通股股東擁有任何投票權與分配股利的權利,即時是公司面臨清算時也無法換得現金,因此與還沒有對外發行的股票性質相符。庫藏股票一般應按成本法處理,並註明股數,列為股東權益的減項。

如表2-29所示,庫藏股內容如下:

買回已發行股票時,係以購買成本借記庫藏股票,列為股東權益之減項。註銷庫藏股票時,貸記「庫藏股票」,並按股權比例借記「股本」與「資本公積-股票發行溢價」。庫藏股票之帳面價值如高於面值與股票發行溢價之合計數時,其差額應沖銷同種類庫藏股票所產生之資本公積,如有不足,再借記保留盈餘。子公司持有本公司股票視同庫藏股票處理,自長期投資重分類為庫藏股票。子公司獲配本公司之現金股利列入資本公積-庫藏股票交易。

全站熱搜

留言列表

留言列表