114X 應收款項

其中比較重要的是下列項目:

1143 應收票據及帳款

1150 應收關係人款項

1149 備抵呆帳

1148 備抵退貨及折讓

1143應收票據及帳款及1150應收關係人款項

主要產生應收票據的來源有二種:最常發生的就是透過銷售商品或勞務給顧客所產生,稱為應收票據;不是一般企業營業活動所產生的的應收票據,稱為其他應收票據,如:應收租金。因為應收票據方便進行質押與轉讓,因此應收票據的流動性高於應收帳款。

應收帳款係指企業因業務上出售商品或勞務而發生的債權,應該向顧客收取的帳款。列為流動資產的應收帳款,應可以合理預期在一年或一個正常營業週期內變現或收現。如果屬於業務上出售商品或勞務而發生的債權應列於其他應收款。與關係人的應收票據及帳款應分開列示。

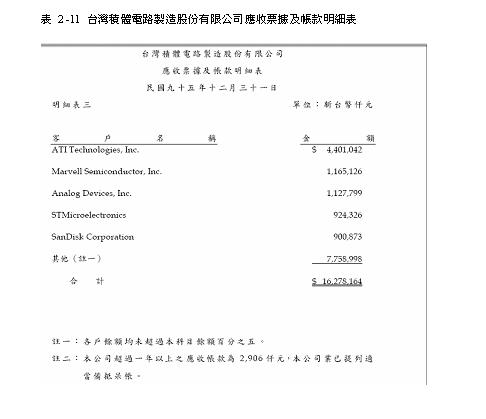

有關台灣積體電路製造股份有限公司應收票據及帳款,其詳細內容可以看95年度財務報告第86頁,應收票據及帳款明細表。

1149備抵呆帳及1148備抵退貨及折讓

台積電公司有關備抵呆帳及備抵退貨及折讓短期投資之金融資產的會計政策,在其95年度財務報告第12-13頁中,財務報表附註二、重要會計政策之彙總說明如下:

「

備抵呆帳

係按應收款項收回之可能性評估認列。備抵呆帳金額係依據應收帳款帳齡分析、客戶信用評等並考量內部授信政策提列。

銷貨收入認列及備抵退貨及折讓

銷貨收入原則上係於獲利過程完成時認列,其條件為取得具說服力之證據證明雙方交易已存在;貨物之所有權及風險已移轉;價款係固定或可決定;價款收現性可合理確定。供生產製程使用之光罩,其設計及製造收入,則於客戶完成驗證時認列。備抵退貨及折讓係依經驗估計可能發生之產品退回及折讓,於產品出售年度列為銷貨收入之減項,相關銷貨成本則列為銷貨成本之減項。

銷貨收入係按本公司與買方所協議交易對價(考量商業折扣及數量折扣後)之公平價值衡量。原則上,授信條件為發票日後三十天,部分客戶為月結三十天至四十五天。銷貨收入之對價為一年期以內之應收款時,其公平價值與到期值差異不大且交易量頻繁,則不按設算利率計算公平價值。

應收票據及帳款是主要的流動資產項目,其金額佔總資產有相當的比率,財務報表使用者對其分析,主要是分析其應收票據及帳款的真實性如何,可否收回。如果應收帳款被虛增或高估,就表示其流動資產高估,從而流動比率高估,更可能由於呆帳的發生,嚴重高估盈餘,甚至使公司周轉不靈而倒閉。

關係人的交易如果太頻繁,可能有造假的嫌疑,如果應收關係人款項的金額比重有異常的上升更要注意。

但是當然如果應收款項的週轉率提高,或者應收款項的增加速度低於營業收入的增加速度,就比較沒有作假帳及錢收不回來的風險。

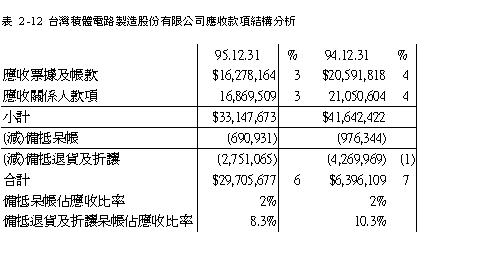

表2-12顯示,台積電95年12月31日的應收票據及帳款以及應收關係人款項的金額均降低,同時佔總資產的比重也降低。所以比較沒有高估應收款項的風險。

至於呆帳提列是否足夠,我們可以看到呆帳佔應收款項比率兩年來都是2%,並無有低估呆帳,以提高獲利的嫌疑。

但是95年12月31日的備抵退貨及折讓佔應收款項的比率由94年的10.3%降為8.3%,降了2%。同時金額也由4,269,969千元降到2,751,065千元降了將進15億元,如果以94年的10.3%計算,95年應提列數為3,398,927千元(33,147,673千元乘以10.3%),比起報表上提列的2,751,065千元高出647,862千元,也就是台積電95年度可能少認列了將近6億5千萬元的退貨及折讓。但是由於相對於應收款項的331億元的金額很少,所以就沒有必要調整台積電的損益表及資產負債表。

其中比較重要的是下列項目:

1143 應收票據及帳款

1150 應收關係人款項

1149 備抵呆帳

1148 備抵退貨及折讓

1143應收票據及帳款及1150應收關係人款項

主要產生應收票據的來源有二種:最常發生的就是透過銷售商品或勞務給顧客所產生,稱為應收票據;不是一般企業營業活動所產生的的應收票據,稱為其他應收票據,如:應收租金。因為應收票據方便進行質押與轉讓,因此應收票據的流動性高於應收帳款。

應收帳款係指企業因業務上出售商品或勞務而發生的債權,應該向顧客收取的帳款。列為流動資產的應收帳款,應可以合理預期在一年或一個正常營業週期內變現或收現。如果屬於業務上出售商品或勞務而發生的債權應列於其他應收款。與關係人的應收票據及帳款應分開列示。

有關台灣積體電路製造股份有限公司應收票據及帳款,其詳細內容可以看95年度財務報告第86頁,應收票據及帳款明細表。

1149備抵呆帳及1148備抵退貨及折讓

台積電公司有關備抵呆帳及備抵退貨及折讓短期投資之金融資產的會計政策,在其95年度財務報告第12-13頁中,財務報表附註二、重要會計政策之彙總說明如下:

「

備抵呆帳

係按應收款項收回之可能性評估認列。備抵呆帳金額係依據應收帳款帳齡分析、客戶信用評等並考量內部授信政策提列。

銷貨收入認列及備抵退貨及折讓

銷貨收入原則上係於獲利過程完成時認列,其條件為取得具說服力之證據證明雙方交易已存在;貨物之所有權及風險已移轉;價款係固定或可決定;價款收現性可合理確定。供生產製程使用之光罩,其設計及製造收入,則於客戶完成驗證時認列。備抵退貨及折讓係依經驗估計可能發生之產品退回及折讓,於產品出售年度列為銷貨收入之減項,相關銷貨成本則列為銷貨成本之減項。

銷貨收入係按本公司與買方所協議交易對價(考量商業折扣及數量折扣後)之公平價值衡量。原則上,授信條件為發票日後三十天,部分客戶為月結三十天至四十五天。銷貨收入之對價為一年期以內之應收款時,其公平價值與到期值差異不大且交易量頻繁,則不按設算利率計算公平價值。

應收票據及帳款是主要的流動資產項目,其金額佔總資產有相當的比率,財務報表使用者對其分析,主要是分析其應收票據及帳款的真實性如何,可否收回。如果應收帳款被虛增或高估,就表示其流動資產高估,從而流動比率高估,更可能由於呆帳的發生,嚴重高估盈餘,甚至使公司周轉不靈而倒閉。

關係人的交易如果太頻繁,可能有造假的嫌疑,如果應收關係人款項的金額比重有異常的上升更要注意。

但是當然如果應收款項的週轉率提高,或者應收款項的增加速度低於營業收入的增加速度,就比較沒有作假帳及錢收不回來的風險。

表2-12顯示,台積電95年12月31日的應收票據及帳款以及應收關係人款項的金額均降低,同時佔總資產的比重也降低。所以比較沒有高估應收款項的風險。

至於呆帳提列是否足夠,我們可以看到呆帳佔應收款項比率兩年來都是2%,並無有低估呆帳,以提高獲利的嫌疑。

但是95年12月31日的備抵退貨及折讓佔應收款項的比率由94年的10.3%降為8.3%,降了2%。同時金額也由4,269,969千元降到2,751,065千元降了將進15億元,如果以94年的10.3%計算,95年應提列數為3,398,927千元(33,147,673千元乘以10.3%),比起報表上提列的2,751,065千元高出647,862千元,也就是台積電95年度可能少認列了將近6億5千萬元的退貨及折讓。但是由於相對於應收款項的331億元的金額很少,所以就沒有必要調整台積電的損益表及資產負債表。

全站熱搜

留言列表

留言列表