什麼樣的災害可列報災害損失?

根據現行稅法規定,遭受不可抗力之地震、風災、水災、旱災、蟲災、火災及戰禍等災害損失,以及火災波及鄰房所給付的損害賠償費等,扣除保險賠償及救濟金之後的餘額,可以自綜合所得總額中扣除,無金額的限制。但受有保險賠償部分,不得扣除。

但是招受小偷的竊盜損失不可列報,營利事業財物被竊經檢具清單及警察機關證明文件,准先行核實以損失認列一節,係基於營利事業財物在其帳冊上已有記載,如其發生被竊情事,稽徵機關可依據有關證明文件予以查證,故予規定准以損失認列。至個人如有竊盜損失,因所得稅法第17條扣除額係以列舉之6項為限,竊盜損失不在列舉6項範圍之內,自不能准予扣除。(財政部60/06/30台財稅第34948號令)

莫忘及時申請損失證明!

納稅人如因前述的各種災害而蒙受損失,必須在災害發生後15日內準備損失清單及證明文件,報請當地稽徵機關勘查出具證明,如因特殊情形無法辦理,可申請延期15天。於申報綜合所得稅時憑稽徵機關勘驗損失證明申報列舉扣除。

現場存證,莫清理!

納稅人在遭受災害損失時,千萬要注意不要因急著清理災害現場而破壞現場,致喪失了申報災害損失扣除的權益,為配合納稅人急於復原之需要,各地稅捐機關均以最快速的方式處理,災害損失之輔導申報及勘驗,請災後立即與稽徵機關聯繫。萬一遭受損失的納稅義務人不小心把原核發的災害損失的證明文件弄丟了,可以再向稅捐稽徵機關申請補發,以憑申報列舉扣除,可別讓自己的權益睡著了。

書面審核保權益

比較全面性的災害會有書面審核的規定,一般綜合所得稅災害損失金額之認定,其申報損失總金額在15萬元以下者,得由稽徵機關予以書面審核,免再派員實地勘查。

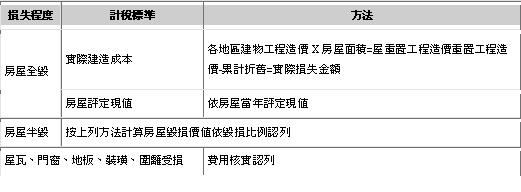

房屋房屋災害損失之規定

房屋災害損失所得稅可以減免及扣抵,房屋災害損失分為以下三:

災害損失申辦注意事項:

一、 申請範圍︰

(一)災害損失係因個人財產遭受地震、風災、水災、旱災、蟲災、火災及戰禍等各項不可抗力之災害所受損失。但受有保險賠償或救濟金部分,其金額不得申請。

(二)個人戶籍與財產所在地屬不同縣市者,得向戶籍地稽徵機關或就近向災害發生所在地之稽徵機關申報(請)派員勘查。

二、 申請時限︰應於災害發生後十五日內申請

三、 應檢附附件︰損失清單及損失證明文件,照片...等

根據現行稅法規定,遭受不可抗力之地震、風災、水災、旱災、蟲災、火災及戰禍等災害損失,以及火災波及鄰房所給付的損害賠償費等,扣除保險賠償及救濟金之後的餘額,可以自綜合所得總額中扣除,無金額的限制。但受有保險賠償部分,不得扣除。

但是招受小偷的竊盜損失不可列報,營利事業財物被竊經檢具清單及警察機關證明文件,准先行核實以損失認列一節,係基於營利事業財物在其帳冊上已有記載,如其發生被竊情事,稽徵機關可依據有關證明文件予以查證,故予規定准以損失認列。至個人如有竊盜損失,因所得稅法第17條扣除額係以列舉之6項為限,竊盜損失不在列舉6項範圍之內,自不能准予扣除。(財政部60/06/30台財稅第34948號令)

莫忘及時申請損失證明!

納稅人如因前述的各種災害而蒙受損失,必須在災害發生後15日內準備損失清單及證明文件,報請當地稽徵機關勘查出具證明,如因特殊情形無法辦理,可申請延期15天。於申報綜合所得稅時憑稽徵機關勘驗損失證明申報列舉扣除。

現場存證,莫清理!

納稅人在遭受災害損失時,千萬要注意不要因急著清理災害現場而破壞現場,致喪失了申報災害損失扣除的權益,為配合納稅人急於復原之需要,各地稅捐機關均以最快速的方式處理,災害損失之輔導申報及勘驗,請災後立即與稽徵機關聯繫。萬一遭受損失的納稅義務人不小心把原核發的災害損失的證明文件弄丟了,可以再向稅捐稽徵機關申請補發,以憑申報列舉扣除,可別讓自己的權益睡著了。

書面審核保權益

比較全面性的災害會有書面審核的規定,一般綜合所得稅災害損失金額之認定,其申報損失總金額在15萬元以下者,得由稽徵機關予以書面審核,免再派員實地勘查。

房屋房屋災害損失之規定

房屋災害損失所得稅可以減免及扣抵,房屋災害損失分為以下三:

災害損失申辦注意事項:

一、 申請範圍︰

(一)災害損失係因個人財產遭受地震、風災、水災、旱災、蟲災、火災及戰禍等各項不可抗力之災害所受損失。但受有保險賠償或救濟金部分,其金額不得申請。

(二)個人戶籍與財產所在地屬不同縣市者,得向戶籍地稽徵機關或就近向災害發生所在地之稽徵機關申報(請)派員勘查。

二、 申請時限︰應於災害發生後十五日內申請

三、 應檢附附件︰損失清單及損失證明文件,照片...等

全站熱搜

留言列表

留言列表