投資報酬率

上述盈餘分析的四個層次都是以銷貨收入或營業收入作基準,即將毛利、營業純益、稅前純益及稅後純益分別除以銷貨收入或營業收入,以求得毛利率、營業純益率及稅後純益率。這些比率對於瞭解企業盈餘的構成自有其作用,但仍不能顯示企業獲利能力的最終結果。企業的目的在將本求利,銷貨收入或營業收入仍是一種業績,將盈餘的各層次和銷貨收入或營業收入比較只是知道每元銷貨或營業可獲利若干,並非投入一元本金可獲利若干;最能顯示本利關係的比率該是投資報酬率,投資報酬率的基本公式如下:

投資報酬率 = 報酬 / 投資

投資可有不同含義,一般而言係指資產總額或股東權益,資產是企業的經濟資源,企業經營的基本目的即在運用所有資產以獲致最大利潤,所以按資產總額計算的投資報酬率最能顯示企業的營運績效。但從企業所有人的立場看,股東權益或淨值才是他們的投資,據以計算投資報酬率更有其意義。至於投資報酬率計算公式中的報酬即為損益表所計得的盈餘,惟因投資有不同的內涵,此項盈餘亦應配合調整。,茲分列上述二種不同投資的報酬率公式如下:

(一)總資產報酬率之分析

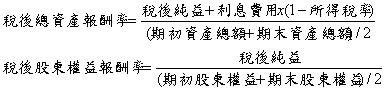

總資產報酬率 = (稅後純益 + 利息費用*(1-25%)) / 平均總資產

上文提到總資產報酬率最能顯示企業的經營績效,因為企業的經理人必須有效的運用總資產來創造報酬,所以如果對總資產能有效的管理,則可使整個公司的經營績效得到最大的發揮。

◎分析小幫手

總資產是由自有資金與外來資金所構成,而自有資金的報酬為稅後純益,外部資金的報酬為利息支出,可是稅後純益與稅前利息支出無法相加,所以分子報酬的衡量應為稅後純益加稅後利息支出。然而分子是一個流量,分母總資產是一個存量,所以分母必須用平均數與以分子配合,所以分母是平均總資產。

請計算聯發科的總資產報酬率並與同業比較分析之

上述盈餘分析的四個層次都是以銷貨收入或營業收入作基準,即將毛利、營業純益、稅前純益及稅後純益分別除以銷貨收入或營業收入,以求得毛利率、營業純益率及稅後純益率。這些比率對於瞭解企業盈餘的構成自有其作用,但仍不能顯示企業獲利能力的最終結果。企業的目的在將本求利,銷貨收入或營業收入仍是一種業績,將盈餘的各層次和銷貨收入或營業收入比較只是知道每元銷貨或營業可獲利若干,並非投入一元本金可獲利若干;最能顯示本利關係的比率該是投資報酬率,投資報酬率的基本公式如下:

投資報酬率 = 報酬 / 投資

投資可有不同含義,一般而言係指資產總額或股東權益,資產是企業的經濟資源,企業經營的基本目的即在運用所有資產以獲致最大利潤,所以按資產總額計算的投資報酬率最能顯示企業的營運績效。但從企業所有人的立場看,股東權益或淨值才是他們的投資,據以計算投資報酬率更有其意義。至於投資報酬率計算公式中的報酬即為損益表所計得的盈餘,惟因投資有不同的內涵,此項盈餘亦應配合調整。,茲分列上述二種不同投資的報酬率公式如下:

(一)總資產報酬率之分析

總資產報酬率 = (稅後純益 + 利息費用*(1-25%)) / 平均總資產

上文提到總資產報酬率最能顯示企業的經營績效,因為企業的經理人必須有效的運用總資產來創造報酬,所以如果對總資產能有效的管理,則可使整個公司的經營績效得到最大的發揮。

◎分析小幫手

總資產是由自有資金與外來資金所構成,而自有資金的報酬為稅後純益,外部資金的報酬為利息支出,可是稅後純益與稅前利息支出無法相加,所以分子報酬的衡量應為稅後純益加稅後利息支出。然而分子是一個流量,分母總資產是一個存量,所以分母必須用平均數與以分子配合,所以分母是平均總資產。

請計算聯發科的總資產報酬率並與同業比較分析之

全站熱搜

留言列表

留言列表