四、王大年先生,台北市人,今(95)年56歲,娶妻李珍妮女士今年52歲,夫妻育有一子王文忠目前就讀於臺灣大學會計系三年級、一女王文華目前就讀台北市松山高中二年級,各為22歲及18歲,家中並實際扶養有80歲的父親王添丁老先生及領有殘障手冊又無謀生能力的同胞弟弟王傳家(45歲)。王家今年有下列各項收入及支出:

(1)王大年受僱於台北市幼華會計師事務所,擔任查帳員工作,全年薪資收入90萬元,已預先扣繳3萬元稅款。

(2)李珍妮任職於財政部賦稅署擔任科長職務,全年薪資收入130萬元,已預先扣繳7萬元稅款。

finance168 發表在 痞客邦 留言(0) 人氣()

(四)大丈夫公司為一跨國公司,在香港、大陸及美國各設一分公司,該公司於民國95年度台灣總公司所得額、各地分公司的所得額以及國外已納稅額如下表:

finance168 發表在 痞客邦 留言(0) 人氣()

(三)小友公司成立於民國94年初,於民國95年中時,小友公司經股東大會決議,分配現金股利2,000,000元。已知民國95年年初時,小友公司的股東可扣抵稅額帳戶餘額為$1,500,000。另外,95年5月31日申報繳納營利事業所得稅$500,000。95年6月1日以$970,000買入首次發行商業本票,三個月期,面額$1,000,000,持有至到期日。95年9月1日預估暫繳營利事業所得稅$250,000。95年9月10日為股利分配基準日,當時依商業會計法所計算的累積未分配盈餘為$5,000,000。小友公司帳載股東可扣抵稅額帳戶餘額$1,500,000。請計算小友公司下列各項比率與金額。(假設該公司不適用未分配盈餘加徵百分之十的情況)(14分)

1.稅額扣抵比率。

2.稅額扣抵比率上限。

finance168 發表在 痞客邦 留言(0) 人氣()

相關法規

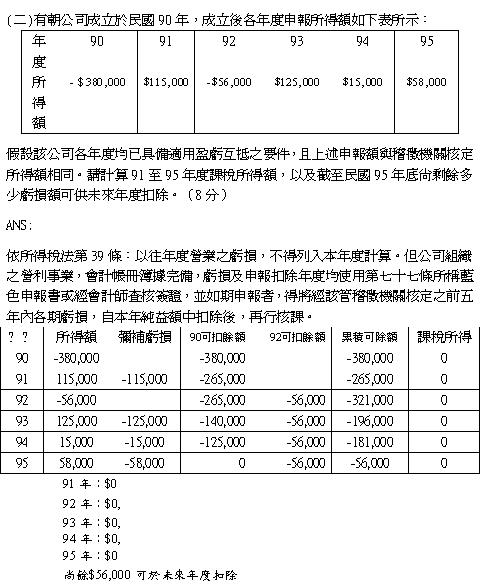

所得稅法第 39 條

finance168 發表在 痞客邦 留言(0) 人氣()

三、李精算為合格記帳士,下列為 李精算 先生在處理記帳代理業務時,所面臨的營利事業所得稅相關問題,請就所得稅法及相關法規的規定回答下列問題:(各子題相互獨立,請分別作答)

(一)高山公司於民國94 年及95 年申報所得資料如下:

finance168 發表在 痞客邦 留言(0) 人氣()

二、若貨物在中華民國境內銷售免徵營業稅,是否表示該貨物於進口時亦免徵營業稅?請舉一實例依據稅法規定予以說明。(10分)

答:

基本上加值型及非加值型營業稅法的減免範圍有零稅率、境內銷售免稅與進口時免徵營業稅三項。其中第8條規定的境內銷售免稅範圍共有32款,而第9條規定的進口時免徵營業稅共有三款。

finance168 發表在 痞客邦 留言(0) 人氣()

一、違反營業稅法之處罰,其適用上有所謂「擇一從重原則」與「從新從輕原則」,請分別說明其涵義。(20分)

法令依據 (財政部85/4/26台財稅第851903313號函)

納稅義務人同時觸犯行為罰及漏稅罰採擇一從重處罰

finance168 發表在 痞客邦 留言(0) 人氣()

五、假設納稅義務人陳明堂與林麗心夫妻96年度之家庭成員、所得資料及其他有關資料如下:

(一)家庭成員

1.陳明堂,年滿50歲;

finance168 發表在 痞客邦 留言(1) 人氣()

(二)星月公司係經核准採用直接扣抵法之兼營營業人,應按當年度不得扣抵比例調整稅額後,併同最後一期營業稅額辦理申報繳納,相關資料如下:

1.當年度已扣抵之進項稅額20,000,000元;

2.當年度進項稅額35,000,000元;

finance168 發表在 痞客邦 留言(0) 人氣()

四、試依據我國加值型及非加值型營業稅法及相關法規規定回答下列問題:(各子題獨立作答)

(一)如意公司係依一般稅額計算之營業人:

1.某期銷售金額20,000,000元(內銷16,000,000元,外銷4,000,000元);

finance168 發表在 痞客邦 留言(0) 人氣()

(三)假設該公司96年度之所得額(結算的稅前財務會計所得)為30,000,000元,在當年度中發生下列事項:

1.投資於國內其他營利事業,收到被投資公司發放現金股利(非在投資當年度收到)600,000元;

2.證券交易所得1,000,000元;

finance168 發表在 痞客邦 留言(2) 人氣()

(二)假設該公司96年度帳列其他費用合計為6,000,000元,其中:

finance168 發表在 痞客邦 留言(0) 人氣()

記帳士租稅申報實務96年第三題第一小題解答(98年起,不一定要提列殘值,所以98年以後本題無解)

三、博晃順股份有限公司為在中華民國境內經營之營利事業,會計年度採曆年制,依規定應課徵營利事業所得稅,下列為合格記帳士林大里先生於處理博晃順公司相關記帳代理業務時,所面臨之營利事業所得稅問題;請依我國所得稅法及相關法規規定回答下列問題:(各子題獨立作答)

finance168 發表在 痞客邦 留言(0) 人氣()

二、綜合所得稅納稅義務人已辦理結算申報,但有漏報或短報時,會受到什麼處罰?營業人未按規定期限申報銷售額,會受到什麼處罰?(12分)

解答:

finance168 發表在 痞客邦 留言(0) 人氣()

一、加值型及非加值型營業稅法第三條第三項規定應「視為銷售貨物」之情形為何?第三條之一規定信託財產於何種情況下不適用第三條有關視為銷售之規定?(24分)

finance168 發表在 痞客邦 留言(0) 人氣()

四、請依加值型及非加值型營業稅法規定,詳予說明營業人有那些款目之進項稅額憑證

不得扣抵銷項稅額?又營業人因辦理員工伙食及租用大型汽車載運員工上下班之相

關支出憑證,其進項稅額是否准予扣抵銷項稅額?其法規依據各為何?(20分)

finance168 發表在 痞客邦 留言(0) 人氣()

三、營利事業應於何時辦理暫繳申報?如何計算暫繳稅額?又那些情形免辦暫繳申報?

(20分)

finance168 發表在 痞客邦 留言(0) 人氣()

finance168 發表在 痞客邦 留言(8) 人氣()

97年記帳士租稅申報實務第二題

下列有關捐贈之問題,請詳細回答之: (二十分)

finance168 發表在 痞客邦 留言(1) 人氣()

大眾股份有限公司為一家專營應稅貨物之營業人,其97 年9 至10 月份與營業稅有關資料如下,試計算大眾股份有限公司本期營業稅應退稅額為多少?又本期累積留抵稅額為多少?(應詳列計算式)(十分)

(一)開立三聯式統一發票200 份,其內容包括:

finance168 發表在 痞客邦 留言(0) 人氣()