以清算的角度而言,短期償債能力係指在某一特定時點流動資產能夠償還流動負債的程度,由於流動資產與流動負債均為某一特定時點的存量,所以此類分析均稱為靜態的分析,基本的分析指標為淨營運資金及流動比率,而較高的淨營運資金及流動比率表示在某一特定時點企業的流動資產償還流動負債的能力越大,因此其短期償債能力越佳。

以繼續經營的角度而言,流動資產(營運資金)是營運所必須,除非營業額降低,否則企業不但不會以流動資產(營運資金)償還流動負債,而且隨著營業額的提高,還需投入更多的營運資金;同時,流動負債也不因到期而減少,隨著營業額的提高,某些流動負債也會再融資,而且金額會越來越大。這些自發性的融資,如應付帳款,不但不會減少,而且會成為提供營運資金需求(流動資產)的部份財源。

finance168 發表在 痞客邦 留言(7) 人氣()

由於不同期間或不同公司間構成流動資產的各項目的比重及變現品質不同,很難比較不同期間或不同公司間流動資產整體的變現能力,甲公司現金及應收帳款佔流動資產的比例比乙公司高,是否表示甲公司流動資產整體的變現能力比乙公司好?又乙公司的營業週期比甲公司短,是否又表示乙公司流動資產整體的變現能力比甲公司好?如果甲公司較具變現性的項目(如現金及應收帳款)所佔的比重優於乙公司,且其流動資產的變現品質(以營業週期評估)又優於乙公司,則我們可以作出甲公司流動資產整體的變現能力比乙公司好的結論。但是如果較具變現性項目的比重分析結果與流動資產變現品質分析結果相異,就很難比較出兩者之間流動資產整體的變現能力優劣。這時候就要再做進一步的流動性指數分析,流動性指數係以個別流動資產項目佔流動資產總額的百分比,乘以其變現所需的天數,然後在加總而得。也就是同時考慮流動資產各項目變現性的比重及變現品質所求得的一個指數。在本文U公司流動資產各項目變現性的比重優於T公司,但是流動資產的變現品質比T公司為差,為評估兩家公司流動資產整體的變現能力,有必要進一步的計算兩者的流動性指數。茲將T公司及U公司兩家公司的流動性指數列於表。

finance168 發表在 痞客邦 留言(0) 人氣()

每家公司對於該擁有多少現金都有自己的拿捏,實際上現金如果存在定存或活存是獲利最小的,因而會降低公司整體的績效。

鑒於有很多出事的公司都是現金太多,所以現金如果太多,可能會產生弊端。

finance168 發表在 痞客邦 留言(4) 人氣()

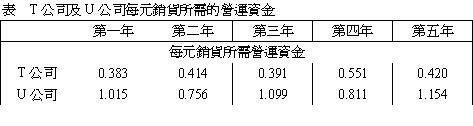

要更全面性的分析整體營運資金(流動資產)的績效,可以用每元銷貨所需的營運資金來衡量。此比率已考慮所有的營運資金項目,包括現金及約當現金、應收帳款、存貨及其他流動資產,因此比營業週期的分析範圍更為廣泛。在傳統行業應收帳款及存貨為流動資產之主要構成項目,因此只要分析到營業週期即可。但在以T公司及U公司為例的高科技公司,由於現金及約當現金所佔流動資產比重太高,必須要進一步分析每元銷貨所需的營運資金才能評估整體營運資金管理的績效。從此比率可以看出公司的現金管理政策、信用管理政策及存貨管理政策反應在每元銷貨與營運資金需求間的關係上。一般而言,每元銷貨所需的營運資金需求較低,表示擴充所需的營運資金需求較低,其資金成本(衡量財務競爭力)亦較低,亦表示其營運資金的管理績效較佳。表顯示T公司及U公司兩家公司每元銷貨所需的營運資金。

finance168 發表在 痞客邦 留言(0) 人氣()

淨營運資金及流動比率均是衡量流動資產償還流動負債的程度,但是流動負債不是用存貨、應收帳款來償還,而是用現金來償還。

因此,以清算的角度來看,淨營運資金即表示如果流動資產都立刻變現而流動負債都立刻到期時,流動資產償還流動負債後所剩下的餘額,而流動比率則表示流動資產都變現後能夠還流動負債的倍數。

實際上,雖然流動資產都是在短期內可轉換為現金,但是正常的狀況下,並不預期可立刻變現,且個別項目的變現能力仍有相當的差別,例如有價證券可隨時在證券市場變現,在正常狀況下應收帳款須於到期日時方能收回,存貨則需於出售後變為應收帳款的形式,經若干時日後才能變現。所以流動資產的構成組合所顯現出來的相對流動性,在若干程度上可代表流動資產的變現狀況。 表顯示T公司及U公司二家公司的流動資產的組合。

finance168 發表在 痞客邦 留言(0) 人氣()

finance168 發表在 痞客邦 留言(12) 人氣()

雖然流動資產構成項目的比重,可以看出流動資產部份的變現能力,但仍無法全面性的評估流動資產的變現品質,因為同樣是應收帳款,甲公司在30天內即可收現,乙公司則要60天方能收現,在應收帳款佔流動資產相同比重下,甲公司應收帳款的變現品質優於乙公司。

以企業流動資產的變現能力而言,變現品質好及表示:1、流動資產的變現速度較快。2、流動資產在變現的過程中損失較小。週轉率是衡量流動資產各項目變現品質很好的指標。週轉率除了可以評估流動資產各項目的變現品質外,尚可評估營運資金(流動資產)管理績效,而應收帳款週轉率可以評估企業的信用管理及收款績效,存貨週轉率可以評估企業的存貨管理績效。

finance168 發表在 痞客邦 留言(0) 人氣()

企業的短期償債能力係指在短期債務到期或必須要支付現金時其清償的能力。由於清償債務或支付費用均是以現金為主,不是以應收帳款或存貨的形式清償,所以短期償債能力基本上應以其所持有現金的多寡為準。但現金即使存入銀行,所獲利息亦甚有限。

老一輩的企業家常因週轉的需要而儲存大量的現金,故其信用卓越,但並非有利的理財方法。另一方面流動資產(如有價證券、應收帳款、存貨)在正常情況下,都可以在短期內轉換成為現金,亦可供週轉之用。不過流動負債之清償要消耗流動資產,要衡量企業的短期償債能力,就應該將流動負債自流動資產中扣除,這就是淨營運資金。淨營運資金可為債權人提供一種緩衝,淨營運資金愈高,債權人愈不會受到損失的衝擊。

finance168 發表在 痞客邦 留言(2) 人氣()

我們可運用流動性指數進一步衡量流動資產的相對流動性。此指數本身不具有意義,惟有多個指數共同比較才具意義,如不同公司間相對流動性之比較,或者是同一公司不同期間流動性變動之比較。若流動性指數降低,顯示公司流動性獲得改善;相反的,若流動性指數增加,則顯示公司流動性發生惡化現象。因為流動性以各項流動資產轉換為現金所需之天數作為加權的基礎,所以流動性指數以天數來表示,故流動性指數有效性決定於計算應收帳款收現天數與存貨出售天數之假設是否正確。

如表,分別假設存貨轉換為應收帳款平均需要100天,而應收帳款轉為現金平均需要80天,則流動性指數計算如下:

finance168 發表在 痞客邦 留言(3) 人氣()

我們知道企業是用現金來清償流動負債,然而有些應收帳款和存貨的變現品質很差,表示企業的流動資產有虛增的現象。例如:假設某企業目前帳上的流動資產為500,000,其中存貨為四倍速的光碟機,共計400,000,而流動負債為200,000,若單純由營運資金或流動比率的角度而言,皆顯示公司的短期償債能力良好,流動資產皆有足夠能力清償流動負債。但若仔細分析,我們可以發現流動資產中的存貨變現的機會幾乎等於0,因為市場上根本不會有人想要買四倍速的光碟機,因此我們必須將存貨從流動資產中扣除,那麼最後的流動資產只剩下100,000而已,根本沒有足夠的資金來清償流動負債。所以企業流動資產多,並不一定表示短期償債能力一定很好,除了要進行量的分析以外,我們需進一步進行質的分析,而質的分析就是衡量企業流動資產的變現品質優劣。

應收帳款變現品質佳,表示應收帳款收現速度很快,收款期間很短;反之,應收帳款變現品質差,表示應收帳款收現速度很慢,收款期間太長。存貨變現品質佳,表示存貨從生產完到銷售出去的速度很快;反之,存貨變現品質差,表示示存貨從生產完到銷售出去所耗費的期間很長。

finance168 發表在 痞客邦 留言(0) 人氣()

雖然郭台銘將本金自益,孳息他益給員工分紅配股,想要藉由私人捐贈的方式降低員工分紅費用化的努力卻破功,被認定為郭台銘捐給鴻海(資本公積),然後鴻海再發給員工列為費用。

可是郭台銘本金自益,孳息他益給子女的信託方式,確實省不少稅。

finance168 發表在 痞客邦 留言(2) 人氣()

雖然郭台銘將本金自益,孳息他益給員工分紅配股,想要藉由私人捐贈的方式降低員工分紅費用化的努力卻破功,被認定為郭台銘捐給鴻海(資本公積),然後鴻海再發給員工列為費用。

可是郭台銘本金自益,孳息他益給子女的信託方式,確實省不少稅。

finance168 發表在 痞客邦 留言(2) 人氣()

finance168 發表在 痞客邦 留言(7) 人氣()

finance168 發表在 痞客邦 留言(4) 人氣()

大家都知道聯發科比統一超強多了,可是今天不是比獲利能力,不是比股價,而是比統一超最強的週轉能力與短期償債能力。

大家都知道統一超是收現金,但是實際上統一超的收款期間也是有1.1天-1.2天,很多超商宣稱如果上櫃超過一星期還賣不掉就要下櫃,結果統一超的存貨足足放個兩個星期才賣掉。以95年來說統一超要14.7天才把存貨賣掉,1.2天才把貨款收現,也就是說要16天才能收到現金(這就是營業循環的定義)。但是統一超的付款不乾脆36天才付款給廠商,所以統一超在16天收到錢後過20天候才付款。因為收款在付款之前,所以統一超不用準備週轉金,現金週轉期間是負數。問題在於統一超所收到的20天現金,並沒有保存在流動資產,而轉投入長期投資(以短支長),所以他的流動資產很少(應收帳款及存貨很少),流動負債很多(應付帳款很多),所以流動比率很差。

聯發科的平均收款日數已經進步到27日就收現,可是存貨卻有增加的趨勢,平均售貨期間增加到55天左右,所以聯發科的營業循環為82天,但是付款日期卻由72天提早到51天,所聯發科所需準備的週轉金為31天。但是由於聯發科的應付帳款減少,所以流動比率提高到523%。

finance168 發表在 痞客邦 留言(10) 人氣()